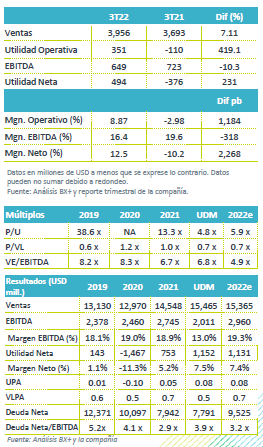

Resultados Mixtos – La compañía reportó en Ventas y Utilidad Neta mejor a nuestro estimado. Las ventas se vieron impulsadas por un incremento en precios en moneda local en todas las regiones en las que opera. Los resultados se vieron impactados por el incremento en costo de energéticos, fletes e importaciones.

Márgenes – El margen operativo presentó un incremento de 1,184 pb, a pesar del incremento en el costo de ventas de 67.7% a 69.5% sobre ventas, en términos de margen EBITDA la disminución fue de 318 pb.

Utilidad Neta – La compañía presentó una utilidad de USD$494 mn comparado con una pérdida de USD$376 en el 3T21, la variación se debe a un cargo por deterioro de USD$500 millones en el 2021, menores gastos financieros y una variación positiva en operaciones discontinuas.

Apalancamiento – La deuda neta disminuyó a USD$7,791 en el tercer trimestre del 2022, por lo que el apalancamiento bajaría 3.9x, el decremento tanto en deuda de corto y largo plazo ayudan al apalancamiento. El 74% de la deuda está en tasa fija.

Mejora en Ventas – Las Ventas Netas Consolidadas incrementaron 7.1% a/a, derivado de un incremento en los precios del cemento en todas las regiones. Por otro lado, vemos una disminución del EBITDA de 10.3% a/a, en términos Comparables la disminución sería de 6.0% a/a. En el trimestre EMEA y EEUU presentó una mayor contribución, pero fue más que contrarrestada por la disminución en el resto de las regiones.

México – Los volúmenes de cemento disminuyeron 7.0% a/a como consecuencia de una normalización de la demanda en saco, así como por presiones inflacionarias y pérdida temporal de participación del mercado, con una base de comparación complicada. En concreto y agregados aumentaron 9.0% a/a y 1.0% a/a, respectivamente. Adicional a lo anterior, se tuvo una estrategia de precios, en donde en moneda local los precios del cemento incrementaron 17% a/a, para el concreto 16% a/a, y en Agregados 21% a/a. Anunciaron un incremento de precios de 7.5% en cemento en saco efectivo el 10 de octubre. Con esto las ventas incrementaron 9% a/a, con una baja en EBITDA del 12% a/a.

EEUU – Las ventas aumentaron 19.0% a/a, con una variación anual en volumen del +2.0%, +0.0% y +3.0% en cemento, concreto y agregados, respectivamente. Durante el trimestre reportaron aumento en EBITDA de 10.0% a/a, con una baja en el margen de 120 pb. Las dinámicas de oferta y demanda se mantienen ajustadas.

Resto del Mundo – En las demás regiones del mundo, las ventas se mantuvieron sin cambios en EMEA y Centro, Sudamérica y el Caribe, tuvieron una baja del 1.0% a/a. En EMEA los volúmenes del cemento, concreto y agregados presentaron las siguientes variaciones -3.0%, -1.0% y +1.0%, respectivamente. En Europa los precios del cemento incrementaron 30% a/a. En República Dominicana se presentó un paro en un horno e impactos por el huracán Fiona.

Te recomendamos

TRIMESTRAL – Cemex 2T19

Resultados 2T19 Disminución en volúmenes - Las ventas consolidadas vieron una disminución de 4.8% a/a, afectadas principalmente por la caída de los…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…