Resultados 3T22

Presión en Resultados – La empresa reportó con mayor presión a nuestros estimados. Las ventas se vieron impactadas principalmente por menores ventas en la división minería. La división minera reportó un decremento de 20.1% a/a en ventas, derivado menor producción y menores precios promedio del cobre. En transportes los ingresos aumentaron 6.8% a/a y en Infraestructura avanzaron 39.5% a/a.

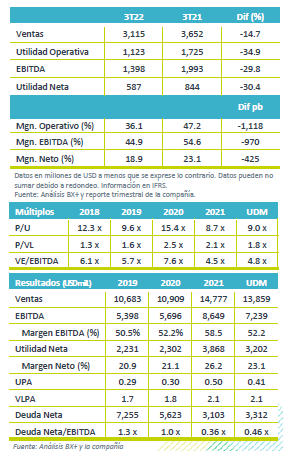

Utilidad de Operación y EBITDA – Derivado de la caída en ventas, menor producción, volúmenes más bajos y un incremento generalizado en costos de ventas, la utilidad operativa retrocedió 34.9% a/a y el EBITDA 29.8% a/a, presentando márgenes por debajo de los vistos en el 3T21.

Evento Relevante – La compañía implementó un plan para incrementar gradualmente la producción, para así poder recuperar el volumen perdido después de 54 días de paro de operaciones en la mina en Cuajone.

División Minera – Las ventas del tercer trimestre del 2022 decrecieron 20.1% a/a derivado de una menor producción como consecuencia de una baja generalizada en las operaciones en Perú y La Caridad, así como por menores leyes minerales y menores niveles de recuperación. En términos de precios se presentaron las siguientes variaciones: Molibdeno -15.4% a/a, Zinc +8.8% a/a, Ácido Sulfúrico +140.8% a/a, Oro -3.4% a/a, Plomo -15.1% a/a, Cobre -18.6% a/a y Plata -21.3% a/a. En términos de producción los metales que vieron un decremento fueron Cobre -6.6 % a/a, Zinc -11.9% a/a, Molibdeno -24.8% a/a, y Ácido Sulfúrico -6.2%. Cabe mencionar que durante el 3T22 el cash cost incrementó 66.9% a/a, registrando USD$1.28, por mayores costos de combustible, energía y explosivos y menor nivel de producción, a pesar de lo anterior la tendencia contra el trimestre anterior es a la baja, así mismo sigue teniendo el mejor costo de la industria de cobre a nivel mundial.

División Transporte – A pesar de que los volúmenes transportados cayeron 11.8% a/a en toneladas kilómetro y el número de carros movidos se mantuvo sin cambios, la división reportó un incremento en ventas netas de 6.8% a/a, con un EBITDA de USD$325 millones, lo que representa un incremento del 11.1% a/a. Los segmentos con mayor actividad fueron, Energía y Cemento.

División Infraestructura – Las ventas netas alcanzaron un total de USD$192.5 millones y un EBITDA de USD$71.5 millones, lo que representa un incremento de 39.5% a/a en ventas y un crecimiento de EBITDA de 27.2% a/a.

Apalancamiento (IFRS) – Grupo México mantiene un balance sólido con un bajo nivel de apalancamiento de 0.46x. Se tiene un balance de 81% de deuda en USD y 19% en MXN, así mismo el 97% está en tasa fija y consideramos que tiene un buen calendario de vencimientos.

Dividendo – El 21 de octubre el Consejo de Administración decretó el pago de un dividendo en efectivo de P$0.75 por cada acción, que implica un dividend yield de 1.01%. Se pagará el 25 de noviembre.

Inversiones – Las inversiones totalizaron USD$365 millones durante el 3T22. En 2022 esperarían invertir USD$1,738 millones en diferentes proyectos en sus tres divisiones.

Te recomendamos

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…

RITMO TRIMESTRAL MÉXICO

Esta nota resume de forma oportuna los resultados al 4T17 de compañías como: Cuervo, Gcarso, ICH, Simec, Gsanbor, Chdraui, Gissa, Fiho. Cuervo…