Económico

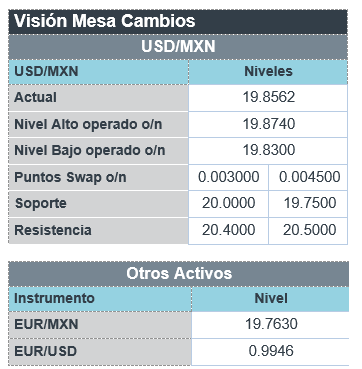

Perspectiva. Durante la jornada, los mercados seguirán asimilando la información económica que se conoció esta mañana, además seguirán atentos a la temporada de reportes corporativos. Ayer, el Presidente de Rusia descartó el uso de armamento nuclear en su guerra contra UKR, aunque el Presidente de EE. UU. desestimó sus declaraciones. Esta mañana, el precio del petróleo (WTI) baja 1.2% tras la noticia anterior. El rendimiento del treasury a 10 años rebotó y se ubica nuevamente arriba del 4.0%, por su parte, el dólar se aprecia 0.1% frente a la canasta de divisas. El USDMXN muestra pocos cambios y cotiza en $19.84 (+1 ct), aunque tocó un mínimo de $19.81 durante la madrugada.

EE. UU.; Ingreso, gasto personal. Tanto el ingreso como el gasto personal crecieron más de lo esperado durante setiembre (0.4% m/m, 0.6% vs 0.3%, 0.4% resp.). Por otro lado, la inflación PCE se mantuvo sin cambios frente a la lectura precia tanto a tasa mensual (0.3%) como anual (6.2%).

Europa; datos económicos. La inflación al consumidor de octubre en Francia, Italia, y Alemania, superaron sus expectativas y marcaron nuevos máximos (6.2%, 11.9%, 10.4%, resp.). El PIB 3T22 de Francia creció 1.0% a/a, en línea con lo esperado, pero el de Alemania sorprendió positivamente al crecer 1.1% (0.7% esp.). La confianza del consumidor de octubre en la E. Z. se mantuvo en -27.6 pts.

MX; ITAEE. En el 2T22, las 32 entidades federativas crecieron en promedio 1.3% t/t, con cifras ajustadas. Los estados con mayor crecimiento fueron Nayarit, Tabasco, y Guerrero, y las que reportaron una mayor caída fueron Tlaxcala, Campeche, y BCS.

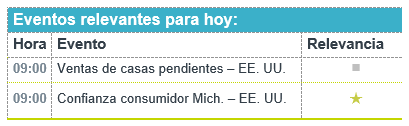

A seguir. Más adelante se conocerá la venta de casas pendientes en EE. UU., y el balance fiscal en México. La próxima semana será el anuncio de la Fed y del BoE, la publicación de las nóminas no agrícolas de EE. UU., y se conocerá el PIB 3T22 de la E. Z. y MX.

Bursátil

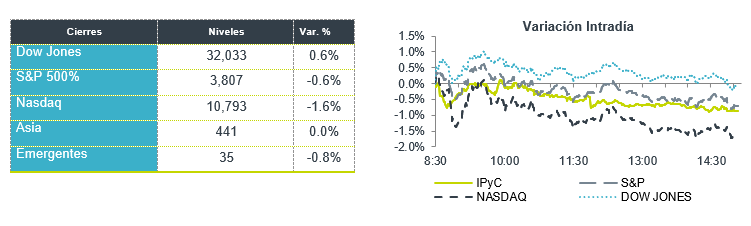

Decepcionan Tecnológicas. Los futuros de los mercados accionarios estadounidenses se ubican con movimientos a la baja, afectados por los reportes corporativos de las empresas tecnológicas, donde ayer Amazon reveló cifras por debajo de lo estimado y anticipó una guía débil, sumándose a los reportes de Alphabet, Meta, y Microsoft, que en la semana también revelaron cifras por debajo de lo esperado. Derivado de lo anterior, se esperaría que en el balance semanal el Nasdaq se ubique en terreno negativo. Por su parte el Dow Jones ha tenido un mejor desempeño tras conocerse esta semana los datos positivos de PIB al tercer trimestre de EEUU. Por otra parte, la próxima semana es la reunión de política monetaria de la FED, donde los inversionistas estarían cautelosos de la decisión que tome respecto al alza de tasas, aunque ya descuentan un aumento de 75 pb. Destaca en la parte corporativa que Elon Musk hizo ya oficial la compra de Twitter. En la agenda económica se tienen datos de ingreso y gasto personal, así como el índice de confianza de la universidad de Michigan.

Positivo

- BIMBO: El incremento en precios y un mejor comportamiento del volumen derivó en un avance de 20.0% a/a en los ingresos, el EBITDA creció 30.0% a/a, y el margen se expandió 116 pb. La utilidad neta creció 50.7% a/a.

- CHEVRON: Reportó la segunda mejor utilidad registrada, aunque por debajo del trimestre anterior

- APPLE: Presentó un reporte mejor a lo esperado en términos de ingresos, aun con las ventas de iPhone estuvieron por debajo del estimado

Neutral

- TERRAFINA: Los ingresos aumentaron 5.3% a/a, reconociendo una mayor ocupación y un aumento en rentas promedio. La distribución trimestral será de P$0.4748, un aumento de 8.8% a/a, mientras que el rendimiento de la distribución, al último precio, es de 1.7%.

- ALSEA: Las ventas consolidadas crecieron 25.5% a/a, el EBITDA presentó un crecimiento de 10.6% a/a, con una contracción en margen de 267 pb, la utilidad neta creció 83.1% a/a.

- UNIFIN: Anunció que diferirá la presentación de la información financiera trimestral correspondiente al tercer trimestre de 2022, por lo que reportará el 29 de noviembre de 2022.

Negativo

- ICH: La empresa reportó un decremento en ventas de 8.5% a/a por una caída tanto en ventas nacionales y como internacionales, lo que no pudo ser compensado con mejores precios promedio de venta y menores costos de materias primas.

- GMEXICO: Las ventas disminuyeron 14.7% a/a y el EBITDA 29.8% a/a, los resultados se vieron impactados principalmente por menores ventas en la división minería, lo que no pudo ser compensado por el mejor resultado de Transportes e Infraestructura.

- AMAZON: Compartió una proyección en ingresos más débil a la esperada para el trimestre en curso.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.71%(-6pb) y el spread de tasas contra el bono estadounidense en 579pb. La curva de Mbonos se apreció con tendencia de empinamiento, beneficiando los nodos de corto plazo con hasta -9pb de apreciación.

En la apertura, esperamos que los Mbonos se deprecien, en línea con los bonos estadounidenses, además del deterioro en el apetito de riesgo por los más recientes decepcionantes resultados trimestrales corporativos, destacando Amazon en el sector tecnológico; quedando a la espera también la siguiente semana de la junta de la FED y los reportes de manufactura y empleo. El bono estadounidense de 10 años cerró en 3.92% (-8pb) y en la apertura sube a 4.01%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…