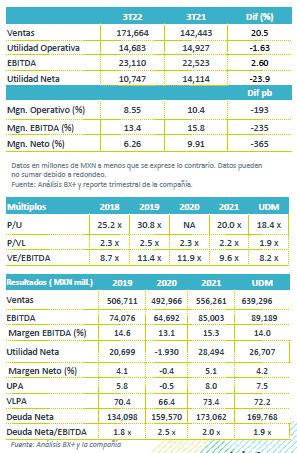

Resultados 3T22

Neutral – Femsa está reportando resultados mixtos frente a nuestros estimados, con la parte operativa por debajo, pero en línea en ingresos y utilidad neta. En comparación al consenso, superó estimados en ventas y EBITDA.

Ingresos – Por segmento de negocio, la división proximidad Oxxo creció 20.6% a/a, impulsada por un el crecimiento de 17.5% a/a en VMT (ticket +11.9% a/a y tráfico +4.9% a/a); combustibles elevo ventas en 33.6% a/a con una recuperación en volumen de 15.9% a/a y en precios de 7.9%, bebidas (KOF) avanzó 18.2% a/a en ingresos por el alza de 8.4% en volumen, más el aumento en precio precios, salud incrementó 1.1% a/a y logística y distribución reportó un avance de 70.3% a/a.

Rentabilidad – El margen bruto se contrajo 80 pb, como resultado de mayores costos, principalmente en bebidas. El EBITDA avanzó 2.6% a/a, con caída en margen de 235 pb.

Utilidad Neta – Retrocedió 23.9% a/a por una menor participación en asociadas y una base de comparación elevada.

Oxxo crece por arriba del sector – La división de proximidad creció 20.6% a/a en ingresos, beneficiada del avance en tráfico de 4.9% a/a, así como de crecimiento alto en el ticket con un 11.9% a/a. El dato en VMT supera el estimado de 8.7% del segmento de especializadas de la ANTAD. Por segmento de negocio, se observa la recuperación del segmento de reunión que incluye cerveza, botanas, vinos y licores. A nivel operativo, se presentó una caída en el margen bruto de 110 pb, como resultado del adelanto promocional para la Copa Mundial y la temporada de diciembre. Los gastos continuaron mostrando presión por contratación a empleados desde comisionistas. Derivado de lo anterior el EBITDA creció 17.6% a/a con un retroceso en margen de 50 pb.

Grupo Nos – Este segmento que corresponde al joint venture no consolidado de OXXO con Raízen en Brasil creció 156% a/a en ingresos. Se adhirieron 200 nuevas tiendas en los U12m.

Combustibles mayor volumen – Los ingresos crecieron 33.6% a/a, como resultado de una mayor movilidad de la población que se reflejó en un crecimiento en volumen de 15.9% a/a, así como mayores precios en 7.9% a/a. El margen bruto se contrajo 10 pb, mientras que los gastos mostraron eficiencias operativas, con lo que el EBITDA creció 46.3% a/a, con una expansión en margen de 60 pb.

División Salud avance moderado – El crecimiento fue de 1.1% a/a en ingresos con un retroceso de 3.1% en VMT, por efecto por una alta base comparativa en Chile y el efecto cambiario de la depreciación del peso chileno y colombiano frente al MXN. Se logró un crecimiento de 84 unidades para alcanzar 3,971. Ajustado por efectos cambiarios, los ingresos crecieron 13.2% a/a y las VMT 6.3% a/a. El margen bruto se redujo 50 pb por la debilidad en ventas, y con la presión en gastos de administración, el EBITDA presentó un retroceso de 1.3% a/a, con una contracción en margen de 30 pb.

Logística y Distribución apoyo en adquisiciones – Los ingresos crecieron 70.3% a/a, y 14.6% de manera orgánica. Las ventas fueron favorecidas de la distribución de suministros para inmuebles, por la recuperación en oficinas y la reactivación de almacenes en América Latina. El margen bruto retrocedió 20 pb, y los gastos incrementaron por la expansión orgánica en EEUU y mayores cotos de transporte y personal. Como resultado, el EBITDA creció 46.5% a/a (4.9% de manera orgánica), y el margen retrocedió 150 pb.

División bebidas – Presentó un crecimiento en ingresos de 18.1% a/a, por una avance en volumen de 8.4% a/a y un mejor entorno de precios. En ingresos y por mercado, México y CA creció 17.5% a/a, con un avance en volumen de 9.2% a/a, mientras que en Sudamérica aumentaron 19.1% a/a con un alza en volumen de 7.1% a/a, impulsado por Argentina y un sólido desempeño en Brasil, Colombia y Uruguay. El EBITDA creció 16.9% a/a con una baja de 19 pb en el margen, por presión en costos de materia prima y efectos no recurrentes de impuestos.

Utilidad Neta Consolidada – Retrocedió 23.9% a/a por una disminución en los resultados de asociadas Heineken y una variación negativa de P$1,964mn en otros gastos no operativos, y que generaron una alta base de comparación durante el 3T21.

Perspectiva Neutral – La parte operativa fue por debajo de lo que esperábamos, pero consideramos que el desempeño en ingresos observado en las divisiones de proximidad, bebidas y combustible es sostenible como resultado de una mayor movilidad y reactivación de reuniones, así como mayor actividad en segmentos de oficina. No obstante, creemos que el alza en insumos en KOF, laboral y de transporte en Oxxo y logística, así como la incorporación de las nuevas unidades de Valora en Europa, mantendrían bajo presión la rentabilidad en el corto plazo.

Te recomendamos

Previo – Fomento Económico Mexicano 3T22

Estimados 3T22 Reporte Positivo – Estimamos un trimestre con un buen crecimiento a nivel de ingresos, impulsado por el desempeño en cada una…

Trimestral – Fomento Económico Mexicano 1T22

Resultados 1T22 Positivo a nivel operativo – Femsa está reportando cifras positivas, superando nuestro estimado en ingresos. Mientras que el EBITDA…