Económico

Perspectiva. Prevemos un entorno de aversión al riesgo, siguiendo la asimilación del anuncio de la Fed y los comentarios de J. Powell, la decisión del BoE, las declaraciones de la Presidente del BCE (ligera recesión es posible, insuficiente para domar inflación), y la reafirmación de la política de “tolerancia cero” al covid en CHI. Los rendimientos de los bonos a 10 años se presionan al alza en los EE. UU. (4.20%, +9.5 pb.), RU (3.53%, +14.5 pb.) y ALE (2.27%, +14.4 pb.). Mientras el índice dólar se fortalece 1.5%, el USDMXN sube a $19.77 (+10 cts.). El precio del petróleo WTI desciende a 88.7 dpb (-1.5%); el oro cae 1.0%; el trigo baja 2.0% después de que RUS accediera a dar paso seguro a las exportaciones de UKR.

EE. UU.: Anuncio Fed; seguro desempleo. Ayer, en línea con lo esperado, la Fed elevó por tercera ocasión el rango para el objetivo de los fondos federales en 75 pb., quedando en 3.75-4.00%; el comunicado señaló que más ajustes serán apropiados, pero se tomarán en cuenta el apretamiento acumulado de la postura monetaria y el rezago con el que esta afecta a la economía y los precios; J. Powell consideró prematuro hablar de una pausa monetaria y que la tasa terminal estaría arriba de lo que algunos creen. Los nuevos reclamos por seguro de desempleo vieron un alza semanal de 217 mil, algo debajo de los 220 mil esperados.

RU: Anuncio BoE. Por votación mayoritaria (7-2), se elevó en 75 pb. la tasa de referencia, a 3.00%. La mayoría del Comité estima que las tasas de interés sigan subiendo, pero menos a lo descontado actualmente por el mercado.

MX: Venta de autos octubre. Se comercializaron 91.1 mil unidades el mes pasado, 18.9% más que en 2021 y 14.9% menos que en 2019.

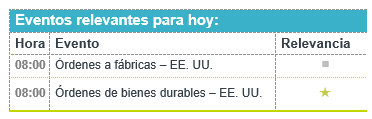

A seguir. Las órdenes fabriles para septiembre, el ISM servicios de octubre y subastas de bonos del tesoro en los EE. UU.

Bursátil

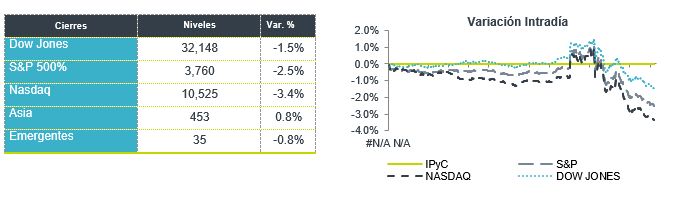

Mayores tasas de interés. Los futuros de los mercados financieros estadounidenses operan con bajas asimilando el alza de tasas de interés que realizó ayer la FED de 75 pb en la tasa de referencia para quedar en 3.75%-4.0%. El presidente de la FED, Jerome Powell, señaló que era prematuro considerar una baja en las tasas en el corto plazo y que la tasa termina podría ser más alta de lo que se había anticipado. Lo anterior hace que los inversionistas muestren aversión a los mercados accionarios ante el impacto que pueda tener el alza de tasas en las utilidades de las empresas. El mercado estará atento a indicadores económicos como el informe de nóminas no agrícolas de octubre que sale este viernes. En otros temas, Elon Musk, anticipo que dentro de los cambios que se harán en Twitter, contemplan el despido de personal y cobro de insignias de verificación. En la parte corporativa hoy reportan Starbucks, ConocoPhillips, Warner Bros. Discovery, PayPal, Coinbase, entre otros.

Positivo

- RESTAURANT BRANDS: Informó resultados mejores a lo esperado, las ventas mismos restaurantes incrementaron 14% a/a, vs un esperado de 8.3%.

- UNDER ARMOUR: Reportó utilidades por arriba de lo esperado, los ingresos estuvieron en línea con el consenso; sin embargo, recortó su guía anual.

Neutral

- BIMBO: Concluyo la venta de su negocio de confitería, “Ricolino1”, a Mondelēz International, Inc. por US$1,367 mn. Los serán utilizados para el pago de deuda, y propondrá un dividendo extraordinario por P$0.65 (dividend yield 0.8%).

- GAP: Anuncia que el 17 de noviembre de 2022 se hará el pago de la segunda y última porción del pago del dividendo de P$7.20 por cada acción en circulación, aprobado el 22 de abril de este año.

Negativo

- PELOTON: Compartió una pérdida mayor a la esperada, los ingresos quedaron por debajo del estimado, así mismo emitió un pronóstico por debajo de lo esperado para el trimestre actual.

- MODERNA: Presentó una utilidad de USD$2.53 por acción, por debajo del USD$3.29 esperado, la compañía recortó su guía anual de ventas de vacunas contra covid-19.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…