Económico

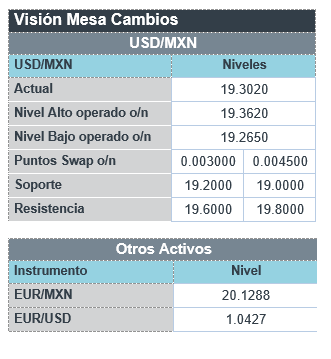

Perspectiva. Estimamos altamente probable que el apetito por riesgo sea impulsado por: i) el tono conciliatorio de la cumbre entre los Presidentes de EE. UU. y CHI; ii) las declaraciones de ayer de la Vicepresidente de la Fed, quien favorecería un alza de 50 pb. en la tasa objetivo tan pronto como en diciembre; y, la lectura positiva de las cifras de inflación al productor en los EE. UU. Tras conocerse dichos datos de precios al productor, el rendimiento del treasury a 10 años agudiza su caída, llegando a 3.79% (-6.2 pb.), su menor nivel desde inicios de octubre. Por su parte, el índice dólar se deprecia 1.1%. En línea con ello, el USDMXN extiende sus bajas, a $19.27 (-8 cts.). El precio del petróleo WTI desciende a 84.9 dpb (-1.1%) y el oro (+0.2%) suma cuatro sesiones al alza.

CHI: Industria, ventas e inversión octubre. En medio de rebrotes del virus, el mes pasado, la actividad industrial (+5.0% a/a) se desaceleró más a lo previsto, las ventas minoristas (-0.5%) cayeron sorpresivamente y la inversión fija (+5.9%) se mantuvo sin cambios.

EE. UU.: Inflación al productor octubre. La inflación al productor pasó de 8.5 a 8.0% a/a (8.3% esperado), su menor variación desde mediados de 2021; el índice subyacente también se desaceleró, de 7.2 a 6.7%.

A seguir. Continúa la cumbre del G20. Además, destacan declaraciones del Presidente de la Fed de Philadelphia, y de los Gobernadores L. Cook y M. Barr. A nivel local, subastas de mercado de dinero.

Bursátil

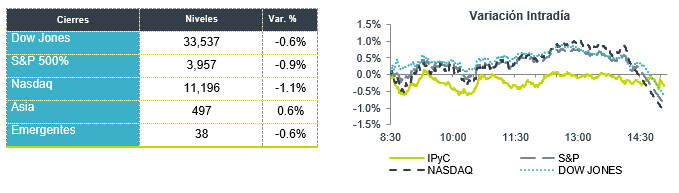

Asimilan datos económicos y reportes. Los futuros de los mercados accionarios estadounidenses se ubican al alza, donde los inversionistas reaccionan al reporte de precios al productor que mide la inflación mayorista, y que se suma al dato de inflación general de la semana pasada, mismo que reveló un mejor desempeño. Con estos datos los inversionistas intentan tomar señales de la postura de la FED para su siguiente reunión y se encuentran atentos a los comentarios que hoy puedan realizar algunos miembros de la FED en diferentes eventos en los que participaran. Asimismo, toman como positiva la reunión que por más de 3 horas sostuvieron el presidente de China y de EEUU, en donde interpretaron como conciliadora la reunión. En la parte corporativa, los minoritas Walmart y Home Depot presentaron cifras positivas. Se esperan reportes del sector adicionales a lo largo de la semana.

Positivo

- NEMAK: Llevo a cabo su Dia con Analistas 2022. Durante el evento, directivos presentaron su estrategia a largo plazo para capitalizar la tendencia de electrificación vehicular, e impulsar el crecimiento y la transformación de su negocio.

- BBAJIO: Moody´s Local México subió la calificación de depósitos de largo plazo a ‘AA+mx’ La calificación refleja el fortalecimiento de su franquicia de depósitos, que tuvo un crecimiento interanual de 10% a sep de 2022.

- WALMART: Presento ganancias por acción de USD$1.50 vs USD$1.32 esperado, los ingresos también fueron mejores y elevo las perspectivas para el cierre de año.

- HOME DEPOT: Reportó ganancias del tercer trimestre, las cuales superaron las expectativas de los analistas. La minorista continuó atrayendo a los clientes a pesar del aumento de los costos.

- PARAMOUNT GLOBAL: Berkshire Hathaway de Warren Buffett revelara que aumentó su participación en la empresa a USD$1,700 millones en el tercer trimestre.

- GENTERA: En asamblea del 11 de noviembre de 2022, resolvió decretar y pagar dividendo en efectivo de $0.296 por acción en circulación, la fecha de pago será el 23 de noviembre.

Neutral

- CREDIT SUISSE: Anunció que aceleraría la reestructuración de su banco de inversión mediante la venta de una parte significativa de su grupo de productos titulizados (SPG) a Apollo Global Management.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.21% (+3pb). El spread vs el treasury está en 541pb. Hubo una compresión del mismo en la última semana desde niveles de 470pb. Galia Borja mencionó que si las condiciones son apropiadas, Banco de México podría desacoplarse de la Fed en su ciclo de alzas, dado que la institución comenzó a subir tasas antes que la Fed.

Hoy, el treasury abre 5pb abajo. Se esperan datos de precios al productor y de actividad manufacturera en el estado de Nueva York. A pesar de la mejor inflación al consumidor de la semana pasada, habrá que seguir de cerca este dato de inflación al productor, ya que de mostrarse un dato negativo, podríamos ver un regreso importante de las tasas. Esperamos que los Mbonos abran abajo al igual que los treasuries, pero estarán sujetos a volatilidad por datos en EUA.

Te recomendamos

CLIMA DE APERTURA: Brillante…

Económico EEUU anunciaría medidas económicas hoy. Es posible que se modere la aversión al riesgo respecto a ayer, ante la expectativa de que el…

CLIMA DE APERTURA: Brillante…

Perspectiva Accionario: Las noticias positivas en materia comercial, así como los estímulos monetarios anunciados en China podrían dar apoyo al…