Económico

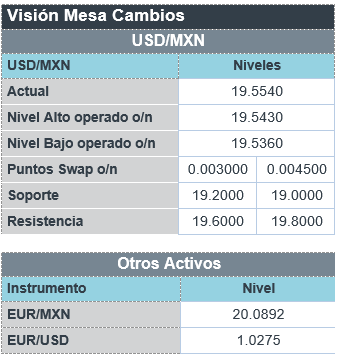

Perspectiva. Inicialmente, prevalecería cierto apetito por riesgo. Sin embargo, no descartamos que esto se vea limitado por los reportes de aumentos en contagios por covid en CHI, por un lado, y las advertencias de la OCDE sobre una mayor desaceleración económica global en 2023, por otro. Además, se está a la espera de los discursos de diversos miembros de la Fed (hoy) y de la publicación de las minutas de la última reunión de dicho banco central (mañana). El rendimiento del treasury a 10 años desciende a 3.78% (-4.7 pb.), después de que la Presidente de la Fed de San Fco. señalara que la tasa objetivo debería subir, al menos, a 5.00%. El índice dólar se debilita 0.4%. El USDMXN exhibe un alza marginal para cotizarse en $19.55 (+1 ct.). El precio del petróleo WTI alcanza 81.6 dpb (+1.9%) tras declaraciones de funcionarios saudís, en los que rechazaron un posible aumento en la producción de crudo por parte de la OPEP; el oro se aprecia 0.4%.

MX: Ventas minoristas septiembre. Mes a mes y con cifras ajustadas, cayeron 0.2%, siendo su segundo tropiezo al hilo (-0.1% en agosto). No obstante, se mantuvieron 1.4% arriba de niveles pre-pandemia. A tasa anual y con cifras originales, se desaceleraron de 4.7 a 3.3%.

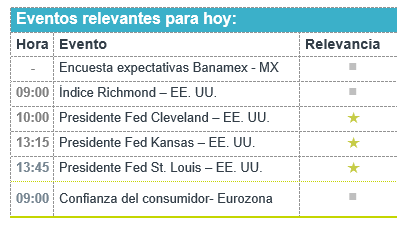

A seguir. Cifras de confianza al consumidor en la EZ, declaraciones de tres miembros de la Fed y subastas de mercado de dinero en MX.

Bursátil

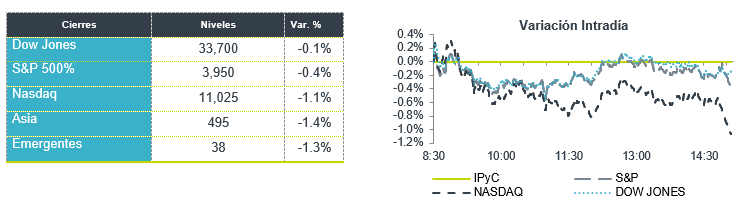

Casos de Covid en China; semana con poco volumen por feriado. Los futuros de los mercados accionarios estadounidenses operan con alzas, a pesar de las noticias respecto al repunte de casos de Covid en China, lo que genera preocupaciones respecto a que el país asiático endurezca las restricciones para controlar este brote del virus. Lo anterior,r luego de que durante el fin de semana China registró los primeros fallecimientos por casos de Covid desde mayo. Por otro lado, esta semana se anticipa un menor volumen de operación debido al feriado del día de acción de gracias, por lo que el mercado accionario en EEUU permanecerá cerrado el jueves, y el viernes terminará operaciones al medio día. En temas económicos, se esperan las declaraciones de los presidentes de la Fed de Kansas y San Luis, mientras que en temas corporativos destaca la publicación de reportes de resultados de empresas como Dollar Tree, Best Buy, HP y Nordstrom.

Positivo

- BEST BUY: Publicó resultados mejores a lo esperado, con las ventas mismas tiendas presentaron disminuyendo menor a lo que el mercado estimaba, la compañía revisó al alza su guía para todo el año.

- DICKS SPORTING GOODS: Presentó un reporte con utilidades e ingresos mejores a los esperados, así mismo incrementó sus ventas mismas tiendas y elevó su pronóstico anual.

- ABERCORMBIE & FITCH: Presentó utilidades trimestrales inesperadas, así mismo superó el estimado en ingresos

Negativo

- DOLLAR TREE: A pesar de haber presentado una mejora en resultados, el minorista proyecta utilidades para todo el año en la mitad inferior del rango.

- ZOOM: Presentó una guía más débil a lo esperado para el trimestre actual, la compañía reportó mejor a lo esperado pero el crecimiento se ha desacelerado.

- UNIFIN: Fitch Baja Unifin a ‘D’ ante el Anuncio de Procedimiento de Reestructuración.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.24% (Sin Cambios). El spread de 10y vs el treasury se encuentra en 547pb. Los treasuries prácticamente sin cambios en la sesión de ayer (feriado en México).

Hoy el treasury se encuentra 3 básicos abajo (3.80%). En México tendremos subasta del bono de 20 años y del Udibono del mismo plazo. En la semana, se conocerá la inflación de la primera quincena de noviembre en México y las minutas de la última reunión del FOMC.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…