Económico

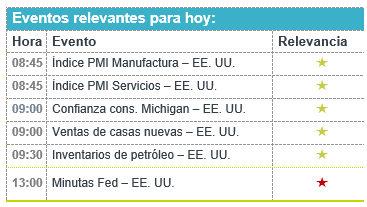

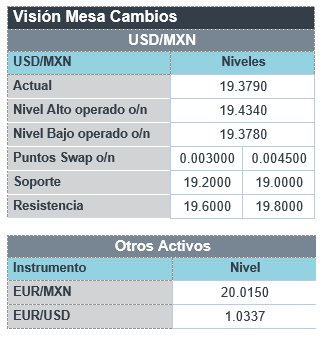

Perspectiva. Es probable que predomine un sentimiento de cautela mientras se espera la publicación de las minutas de la última reunión de la Fed, que podría ofrecer pistas sobre una posible desaceleración en el ritmo de alzas en las tasas de interés y el nivel terminal de las mismas. El rendimiento del treasury a 10 años rebota ligeramente, a 3.78% (+2.2 pb.), mientras que el índice dólar (-0.3%) suma dos sesiones a la baja. En línea con ello, el tipo de cambio extiende sus descensos de ayer, cotizándose en $19.38 (-6 cts.), su menor nivel en una semana. El precio del petróleo WTI cae a 78.1 dpb (-3.5%), al tiempo que la UE evalúa imponer un precio máximo (65-70 dpb) al crudo ruso; el oro se debilita 0.3%.

EZ: PMI noviembre (P). El índice compuesto se ubicó en 47.8 pts., ligeramente arriba del dato previo (47.3 pts.) y lo estimado por analistas (47.0 pts.), sugiriendo un menor ritmo de contracción en la actividad; el sector servicios no mostró cambios (48.6 pts.) y el manufacturero vio un desempeño menos negativo (47.3 vs. 46.4 pts.).

EE. UU.: Órdenes bienes durables octubre (P). Se aceleraron de 0.3 a 1.0% m/m (0.4% esperado), su mejor lectura en cuatro meses; equipo de transporte explicó gran parte del avance; órdenes de bienes de capital (inversión) rebotaron de -0.8 a 0.7%.

A seguir. Las cifras oportunas de los PMIs para noviembre en los EE. UU. y la publicación de las minutas de la reunión del 2 de noviembre de la Fed.

Bursátil

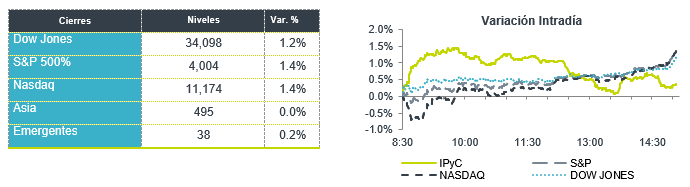

Atención en minutas de la Fed. Los futuros de los principales índices accionarios estadounidenses registran movimientos mixtos, en una jornada en donde se espera que la atención del mercado se centre en la publicación de las minutas de la última reunión de la Reserva Federal, en donde se espera tener más señales sobre el rumbo de la política monetaria hacia adelante. Para la siguiente reunión de la Fed, en diciembre, el consenso de analistas anticipa un incremento en tasas de 50 pb, lo cual representaría un aumento de menor magnitud respecto a los incrementos de 75 pb anunciados en reuniones previas. En cuanto a cifras económicas, las solicitudes semanales de seguros por desempleo se ubicaron en 240 mil, cifra superior a los 225 mil esperados. Asimismo, se espera la publicación de las ordenes de bienes durables y la venta de casas nuevas correspondientes a octubre. El día de mañana el mercado estadounidense permanecerá cerrado debido al feriado por acción de gracias.

Positivo

- DEERE: Reportó utilidades e ingresos mejor a lo esperado, así mismo emitió una guía optimista, la compañía se benefició de fundamentos agrícolas positivos y mayor inversión en infraestructura.

- HP: La compañía presentó un reporte mejor a lo esperado, y anunció un recorte de hasta 10% de su fuerza laboral durante los próximos 3 años.

Neutral

- GMEXICO: Anunció que ha llevado a cabo todas las acciones requeridas por Fonatur para formalizar el cierre del contrato y proceder a la conciliación y pago de los trabajos realizados.

- AMÉRICA MÓVIL: Informa que presentará a la aprobación de sus accionistas una propuesta para unificar las series de acciones representativas de su capital social (“AA”, “A” y “L”) en una sola serie accionaria, conformada por acciones ordinarias de pleno voto y sin valor nominal.

Negativo

- NORDSTROM: A pesar de superar el estimado en sus resltados, anunció que las ventas se han desacelerado en los últimos meses, y recortó su guía de utilidades.

- AUTODESK: Quedó en línea con lo esperado, pero compartió una guia más débil a lo esperado para el trimestre actual.

- CREDIT SUISSE: Anunció una posible pérdida de USD$1,600 millones, por un retiro de parte de clientes derivado de preocupaciones sobre su salud financiera.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.14%(-10pb) y el spread de tasas contra el bono estadounidense en 538pb. La curva de Mbonos bajó con tendencia de aplanamiento, beneficiando en mayor medida los nodos de 10-30 años, promediando una baja de -9pb.

En la apertura, esperamos que los Mbonos se deprecien un par de puntos al alza, cediendo al movimiento de los bonos en EEUU, en particular tras la compresión del spread de tasas que ronda los 540pb, encontrando soporte en el posible desacople de las políticas monetarias y la perspectiva de baja de tasas que se ve ya en las encuestas, como la publicada ayer por Banamex donde se anticipa que la tasa máxima que alcance nuestro banco central es de 10.50%, seguido en 2023 por un ajuste hacia 10.00%. El bono estadounidense de 10 años cerró en 3.76% (-7pb) y hoy sube a 3.77%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…