- Noticia: Hace unos minutos, la Reserva Federal publicó la minuta de la reunión del 1 al 2 de noviembre, cuando se eligió elevar la tasa de interés al rango de 3.75-4.00% (+75 pb.). El próximo anuncio tendrá lugar el 14 de diciembre.

- Relevante: Varios participantes estiman que el nivel terminal de las tasas de interés podría ser mayor a lo considerado anteriormente, pero la mayoría favorecería reducir el ritmo de los ajustes en adelante, considerando el apretamiento acumulado de la postura monetaria y su efecto rezagado en la economía y los precios.

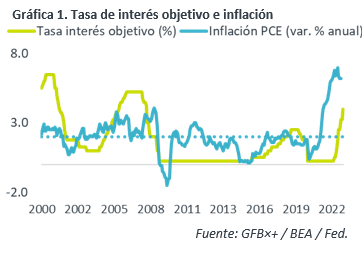

- Implicación: Anticipamos que la Reserva Federal y el Banxico ajusten en 50 pb. sus respectivas tasas de interés en diciembre, ante un panorama todavía adverso e incierto para la inflación.

- Mercados: En respuesta al comunicado, el rendimiento del treasury a 10 años pasó de 3.75 a 3.71%, mientras que el índice dólar (1.1%) extendió sus descensos. En línea con esto último el USDMXN se mantuvo a la baja ($19.36, -8 cts.).

Empleo todavía sólido, inflación “inaceptablemente” alta

Los participantes explicaron que, aunque el PIB rebotó en el 3T, la actividad parece moderarse, especialmente en sectores sensibles al alza en tasas (e.g. vivienda). Pese a ello, ven un mercado laboral “muy apretado” y con altos presiones salariales; prevén que en un futuro se corrijan los desbalances en el mercado laboral y el desempleo repunte.

Los miembros calificaron a la inflación “inaceptablemente elevada”. Notaron las alzas en los precios de servicios y menores presiones el los de los bienes, por el retroceso en la cotización de materias primas. Aunque las expectativas de precios de largo plazo están ancladas, unos alertan que, mientras más tarde la inflación en ceder, mayor el riesgo de que estas se desanclen. En general, se coincidió en que el balance de riesgos para la inflación está sesgado al alza.

Tasa terminal mayor, pero a menor velocidad

Ante la poca evidencia de que estén cediendo las presiones inflacionarias y un empleo “extremadamente apretado”, y buscando contribuir a un mejor balance entre oferta y demanda, se volvió elevar la tasa objetivo en 75 pb.

Aunque el Comité subrayó que ha tomado acciones fuertes para moderar la demanda, visibles en sectores sensibles a las tasas de interés, se debe de continuar elevando la tasa de interés. Futuras acciones considerarán el apretamiento acumulado de la postura monetaria y su efecto retardado sobre la economía y la inflación. Varios miembros estiman que el nivel terminal de la tasa de interés podría ser mayor a lo previsto anteriormente, pero las minutas también citan que “una amplia mayoría” considera reducir el ritmo de las futuras alzas en el referencial.

Ciclo de alza en tasas podría terminar en 1T23

En lecturas recientes, el mercado laboral ha mandado señales de apretamiento y la inflación subyacente ha exhibido incrementos generalizados (consumo resiliente, contaminación de expectativas de precios, altos salarios). Lo anterior requiere que la Fed siga elevando las tasas de interés hasta inicios de 2023. No obstante, los ajustes serán menos agresivos en adelante, en la medida en la que la postura monetaria se adentra en terreno restrictivo y si la inflación llegara a moderarse con más claridad.

En MX, la inflación subyacente también sigue al alza. Además, el continuo apretamiento de la postura monetaria de la Fed puede presionar al tipo de cambio. Por ello, reafirmamos nuestro pronóstico de cierre de año para la tasa objetivo del Banxico en 10.50%. Posiblemente, la tasa alcanzaría un nivel máximo de 11.00% en el 1T23.

Te recomendamos

ECONOTRIS: MINUTAS BANXICO: No Descartan Alza

Banco de México dio a conocer la minuta de la reunión del 28 de septiembre, en la cual mantuvo sin cambios y de manera unánime la tasa objetivo en un…

ECONOTRIS: Minutas Banxico: en Línea con FED

Banco de México dio a conocer la minuta de la reunión del 30 de marzo, en la cual incrementó por unanimidad la tasa objetivo en un nivel de 6.50%…