Económico

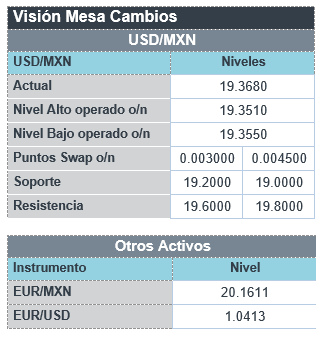

Perspectiva. Al no operar los mercados estadounidenses (feriado por Día de Acción de Gracias), prevemos un acotado volumen en las operaciones para la sesión. Además, es posible que la asimilación de las minutas de la Fed -publicadas ayer- siga dando algo de soporte al apetito por riesgo, aunque no descartamos que este pudiera verse limitado por reportes de un récord de contagios por covid-19 en CHI. Dada la posibilidad de que los bancos centrales desaceleren el ritmo del alza en tasas de interés, caen los rendimientos de los bonos a 10 años en ALE (1.84%, -8.1 pb.), RU (2.97%, -3.0 pb.) e ITA (3.68%, -11.4 pb.). El índice dólar (-0.3%) se debilita por tercer día. Tras bajar en las dos sesiones previas, el USDMXN no muestra mayores cambios ($19.36) esta mañana. El precio del petróleo cae a 77.4 dpb (-0.7%) y el oro se fortalece 0.4%.

EE. UU.: Minutas Fed. Ayer, las actas resaltaron que, aunque la economía se enfría, el Comité considera que el mercado laboral está “extremadamente apretado” y la inflación “inaceptablemente elevada”. Los miembros del Comité estimaron que la tasa de interés seguirá subiendo: varios indicaron que el nivel terminal podría ser mayor a lo previsto antes, pero la mayoría se inclinó en favor de reducir el ritmo de las alzas próximamente.

MX: Inflación 1Q noviembre. La inflación anual general se moderó por quinta lectura consecutiva y fue la menor desde junio, al pasar de 8.28 a 8.14%. El índice subyacente (sin energía ni agropecuarios) se aceleró de 8.45 a 8.66%, su mayor nivel desde agosto del 2000, con presiones tanto por las mercancías como por los servicios.

A seguir. La publicación de las minutas de la reunión del 8 de noviembre del Banxico.

Bursátil

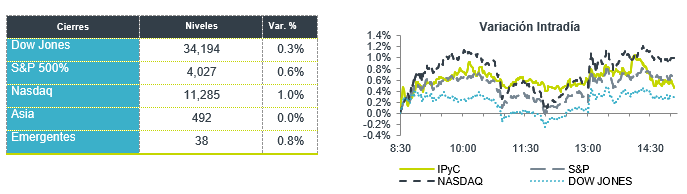

Día de Acción de Gracias. Los mercados accionarios estadounidense permanecen cerrados por la celebración del día de acción de gracias y operaran solo medio día el viernes. En la jornada previa las acciones comerciales mostraron alzas ante la expectativa de una buena temporada de compras de Black Friday y etapa navideña, a pesar de los niveles de inflación. A nivel internacional las bolsas en Asia finalizaron mixtas ante el repunte de casos de Covid-19 en China donde se han impuesto bloqueos en ciertas zonas y otras restricciones, lo anterior corta las esperanzas para los inversionistas de que China aligere su política de cero Covid en el corto plazo. En Europa los mercados presentan un comportamiento positivo reaccionado a las minutas de la FED que fortalecieron la señal de que la se elevaran las tasas en menor magnitud, asimismo reaccionan a datos positivos en Alemania que revelan un mejor dato de confianza empresarial, mientras Polonia y Grecia discuten topes a los precios en el petróleo y gas rusos. En la agenda de hoy se esperan las minutas de Banxico.

Positivo

- NINTENDO: Anunció que los juegos de Pokémon habían establecido récord, las ventas de dos juegos en específico superaron los 10 millones de unidades en los primeros 3 días.

- AUTLÁN: HR Ratings revisó al alza la calificación de ‘HR A-’ a ‘HR A’, manteniendo la Perspectiva Estable para Autlán.

Neutral

- TELEVISA: Llegó a un acuerdo para resolver la demanda colectiva en contra de la Compañía y otros dos demandados ante un Tribunal de Distrito de Estados Unidos. La demanda fue presentada en 2018, Televisa estará pagando aproximadamente USD$21.5 millones.

- GFINBUR: Respecto a la venta de activos de Citibanamex, Inbursa confirmó que luego de su propuesta no vinculante para la adquisición de dichos negocios, las partes acordaron mutuamente que Inbursa no continuará en las siguientes etapas del proceso.

- DISNEY: El presidente ejecutivo Bob Iger se reunirá el lunes con empleados para tratar el futuro de la compañía, así mismo anunció que reorganizará la unidad de medios.

- HERDEZ: S&P Global Ratings confirmó calificaciones de ‘mxAA’ de Grupo Herdez; la perspectiva se mantiene estable.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.14% (0pb) y el bono estadounidense del mismo plazo en 3.79% (-6pb); el spread de tasas entre estos es de 535pb. La curva de Mbonos se apreció nuevamente con tendencia de aplanamiento al beneficiar los nodos de 20-30 años con una baja de -4pb en promedio.

En la apertura, esperamos que los Mbonos tengan muy poca actividad y se mantengan alrededor del cierre previo por el feriado estadounidense, a pesar de ver un buen resultado en la lectura de inflación general donde muestra una baja de 8.28% a 8.14% en el ritmo anual, mismo que podría estar impulsando nuevamente las tasas a la baja hacia el cierre del día.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…