Económico

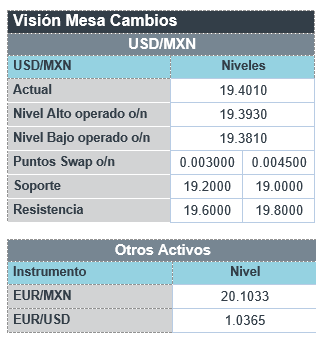

Perspectiva. Hoy reabren parcialmente los mercados estadounidenses, lo que implica un mayor volumen en las operaciones respecto a la sesión previa. Estimamos que, por el lado positivo, se siga asimilando la expectativa de un menor ritmo en el ajuste monetario y los nuevos estímulos del PBOC (redujo requerimientos de reservas para bancos en 25 pb.); y, por otro lado, genere cautela el temor de confinamientos por el alza en contagios en CHI. El rendimiento del treasury a 10 años rebota a 3.74% (+4.8 pb.), recortando parte de su caída semanal; similarmente, el índice dólar repunta 0.2%. El USDMXN exhibe movimientos marginales, cotizándose en $19.39 (+1 ct.). El precio del petróleo WTI asciende a 79.0 dpb (+1.4%) y el oro retrocede 0.4%.

MX: Minutas Banxico; Igae septiembre; PIB 3T (F). Las minutas de la reunión del 9 de noviembre revelaron que, en adelante, un miembro favorecería terminar pronto el ciclo de alzas en la tasa de interés y comenzar a reducir el ritmo de los ajustes; un par, indicó que la magnitud de los incrementos en la tasa serán sujetos a las condiciones prevalecientes; uno estima que el nivel terminal de la tasa sería al menos de 6.00% real ex-ante; un par sugirieron que se exprese en el comunicado que la postura monetaria será restrictiva por un tiempo prolongado. El Igae vio en septiembre su mejor crecimiento mensual en cinco lecturas (+0.7%, cifras ajustadas), impulsado por el sector primario (+0.5%) y los servicios (+1.0%); la variación anual pasó de 5.7 a 5.2% (cifras originales). El PIB al 3T se revisó de 4.2 a 4.3% a/a (cifras originales).

A seguir. Hoy no habrá información relevante. La siguiente semana destacan: discursos de los Presidentes del BCE y la Fed; la inflación para octubre en la EZ; cifras de ingreso y gasto personal de octubre y las nóminas no agrícolas de noviembre en los EE. UU.; el Reporte Trimestral de inflación del Banco de México.

Bursátil

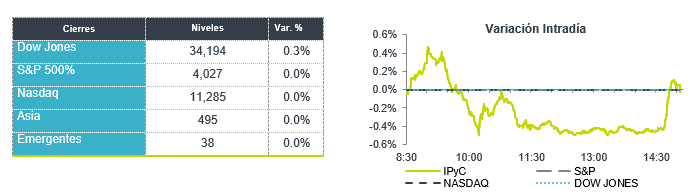

Jornada con poco volumen. Los futuros de los principales índices accionarios en EEUU operan con movimientos marginales, en una jornada en donde se anticipa un bajo volumen de operación. En la semana, los índices accionarios se perfilan para concluir de forma positiva, reaccionando a la publicación de las últimas minutas de la Fed. Por otro lado, este fin de semana tiene lugar el Black Friday, manteniendo la expectativa del desempeño de las cadenas minoristas, ante un entorno de alta inflación que podría afectar el gasto de los consumidores. En Asia, destaca que China continúa implementando medidas de estímulo, tales como la reducción en el índice de reservas para la mayoría de los bancos, lo que se suma a las medidas anunciadas con anterioridad para apoyar al sector inmobiliario.

Positivo

- TESLA: Anunció que su software Full Self Driving Beta estaría disponible para todos en América del Norte, todavía se espera la aprobación regulatoria para que los autos se puedan autónomamente.

- MANCHESTERUNITED: Anunciaron que estarían considerando diversas opciones estratégicas, entre ellas una posible venta.

- COUPA SOFTWARE: Circula en medios que la firma de capital privado Vista Equity Partners estaba considerando comprar la compañia.

Negativo

- ACTIVISION BLIZZARD: Es probable que la Comisión Federal de Comercio presente una demanda para bloquear a Microsoft la compra del editor de juegos.

- BED BATH & BEYOND: Circula en medios que la compañía estaría luchando por mantener sus tiendas abastecidas, en octubre 40% de los artículos estaban agotados.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.08%(-6pb) y el spread de tasas contra el bono estadounidense en 538pb. La curva de Mbonos mostró un fuerte sesgo de aplanamiento, presionando +4pb los nodos de corto plazo, mientras los bonos de 10-30 años promediaron una baja de -6pb.

En la apertura, esperamos que los Mbonos se deprecien un par de puntos al alza, cediendo al movimiento de los bonos en EEUU, anticipando poco volumen y liquidez por el puente de Thanksgiving; atentos al desarrollo de Covid en China y los esfuerzos de su banco central para estimular la economía, ahora recortando la cantidad de reservas que deben tener los bancos por segunda vez este año. El bono estadounidense de 10 años cerró en 3.70% (+0pb) y hoy sube a 3.71%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…