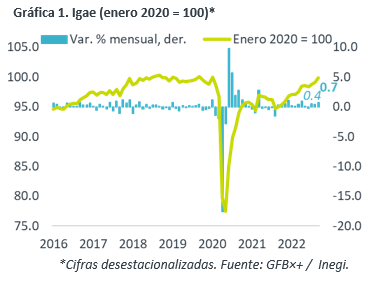

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para septiembre creció 5.2% a/a, en línea con lo esperado por GFB×+ y arriba de la proyección del consenso (4.9%); mes a mes y con cifras ajustadas, avanzó 0.7%. También se publicó la lectura final del PIB al 3T22, quedando en 4.3 vs. 4.2% preliminar.

- Relevante: La actividad vio su mayor variación mensual desde abril y se ubicó muy cerca de niveles de inicio de 2020 (antes del covid-19). Las expansiones en los sectores agropecuarios y de los servicios eclipsaron el debilitamiento en la industria.

- Implicación: El beneficio por el efecto reapertura será cada vez menor. Además, las presiones inflacionarias y el endurecimiento monetario a nivel local y mundial comenzarán a debilitar el dinamismo en la demanda (consumo, inversión, exportaciones) y en la actividad económica al cierre de este año y en buena parte de 2023.

Actividad tuvo un sólido 3T

A tasa mensual y con cifras ajustadas, la actividad económica hiló tres lecturas al alza y apuntó su mayor expansión desde abril. Con ello, quedó apenas 0.1 y 0.4% debajo de niveles pre-covid y de su máximo histórico (septiembre 2018), respectivamente. La variación anual fue se moderó de 5.7 a 5.2%, conforme se diluye parte del efecto de la baja base de comparación, asociada a la implementación de la ley de subempleo del año pasado.

- Agropecuario (+8.6% a/a, +0.5% m/m*). Vuelve a subir, aunque a menor ritmo que en los dos meses previos. Posiblemente, sigue ayudando el desvanecimiento de las sequías extremas de mediados de año.

- Industria (+3.9% a/a, -0.2% m/m*). El retroceso se originó en minería petrolera y manufacturas. Estas últimas devolvieron parte de los fuertes avances previos (dilución cuellos de botella). La construcción vio un rebote trivial tras caer en los cinco meses anteriores.

- Servicios (+5.6% a/a, +1.0% m/m*). Mejor expansión mensual en cinco lecturas, apoyados por la actividad comercial y algunos rubros sensibles a la reapertura (transporte, hospedaje y restaurantes). Superó por primera vez niveles pre-covid (+0.3%). La tasa anual se moderó de 6.6 a 5.6% por la dilución del efecto de una débil base en servicios profesionales, afectados por la ley de subempleo el año pasado.

Se resentirá más inflación y alza de tasas en 2023

El beneficio por la dilución de los efectos de la pandemia sobre la actividad (i.e. menos restricciones en producción, normalización demanda por servicios) seguiría vigente en el 4T23, pero en menor magnitud. Incluso, el reciente repunte en los contagios en CHI y la latencia de tensiones geopolíticas, pueden volver generar estragos en las cadenas de proveeduría.

Además, a nivel local y mundial, prevemos que la desaceleración en la inflación sea lenta y que, por ello, los bancos centrales mantengan una postura monetaria restrictiva por un largo periodo. Entonces, con la erosión del poder adquisitivo, altos costos financieros y la creciente incertidumbre económica, el consumo privado, la inversión fija bruta y las exportaciones exhibirán menor dinamismo en adelante.

Ante el deterioro en la demanda interna y externa, prevemos que el crecimiento del PIB se desacelere fuertemente el próximo año, a 0.8%.

Te recomendamos

ECONORUMBO: Calendario Septiembre

El presente documento presenta los eventos e indicadores económicos más relevantes en el mes, con el fin de anticiparse a ellos y poder generar una…

ECONORUMBO: Calendario Septiembre

El presente documento presenta los eventos e indicadores económicos más relevantes en el mes, con el fin de anticiparse a ellos y poder generar una…