Económico

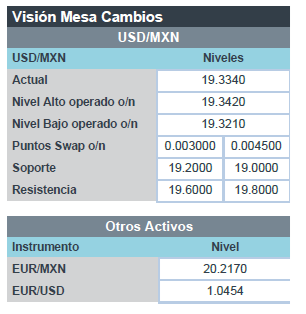

Perspectiva. No descartamos que las protestas en CHI generen algo de incertidumbre y limiten el apetito por riesgo, mientras que se está a la espera de declaraciones de la titular del BCE y de dos miembros de la Fed, programados para hoy, así como al discurso de J. Powell (miércoles) y la publicación de los datos de empleo en los EE. UU. (viernes). El rendimiento del treasury a 10 años borró sus caídas iniciales y se coloca en 3.68% (+0.5 pb.). El índice dólar se debilita 0.3%, destacando la apreciación de monedas duras, como el euro (+0.7%), el yen japonés (+0.5%) y el franco suizo (+0.3%). El USDMXN no muestra mayores cambios, cotizándose en $19.33. El precio del petróleo WTI cae a 74.3 dpb (-2.6%), ante los eventos en CHI.

MX: Balanza comercial octubre. Se registró un déficit por 2.0 mmdd en el mes, menor a lo visto hace un año (2.8 mmdd); las exportaciones ascendieron a 49.3 mmdd (+17.7% a/a) y las importaciones alcanzaron 51.3 mmdd (+14.8% a/a).

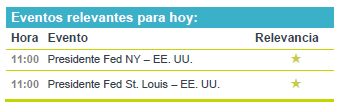

A seguir. Hoy, declaraciones de la Presidente del BCE y los Presidentes Regionales de la Fed de NY y St. Louis. En los próximos días, el discurso de J. Powell, así como indicadores de ingreso y gasto personal y de nóminas no agrícolas, en los EE. UU.; datos de inflación para la EZ; el Reporte Trimestral de inflación del Banxico.

Bursátil

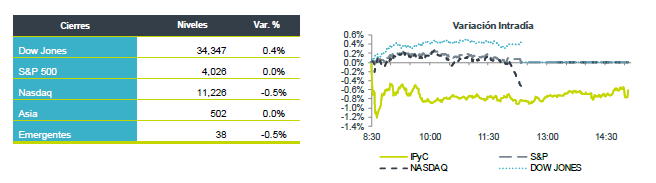

Presión por China. Los futuros de los mercados financieros se ubican en terreno negativo reaccionando a las noticias del fin de semana sobre enfrentamientos sociales en China ante las medidas prolongadas de covid-19. Lo anterior generó un retroceso en acciones tecnológicas donde Apple resulta afectada por el paro de su principal proveedor, lo que podría resultar en 6 millones de iPhones menos para el año. Por otra parte, las acciones comerciales reaccionan ante los resultados de las ventas del Black Friday donde los primeros reportes registran un fuerte crecimiento en las ventas en línea, frente a un modesto avance en afluencia de tráfico a las tiendas, a lo que se suman fuertes descuentos en un escenario de presión inflacionaria. En reportes corporativos el 97% de las emisoras del S&P, ya dio a conocer su informe, y en el balance las utilidades del 3T22 crecieron 4.3%, sin el sector energía se presentó una baja de 3.5% a/a. Para esta semana la atención estará en reportes económicos de empleo al mes de noviembre, confianza del consumidor, e ingreso y gasto personal.

Positivo

- CADENAS HOTELERAS Y CASINOS: Las acciones de cadenas hoteleras como Wynn, MGM y de casinos como Las Vegas Sands suben en premercado, gracias a que el gobierno chino otorgó licencias provisionales para continuar operando en Macau.

Negativo

- APPLE: Sus acciones retrocedían en pre mercado debido a que circuló en medios que la compañía estaría enfrentando problemas en la producción de sus plantas en China.

- BIOGEN: Sus títulos veían presión luego de que un estudio dio a conocer que una paciente que participó en las pruebas de su tratamiento contra Alzheimer fallecio.

- EMPRESAS PETROLERAS: Ven ajustes previos a la apertura ante la disminución en los precios del petróleo, luego de que el WTI tocó su menor nivel en 11 meses.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.11%(+3pb) y el spread de tasas contra el bono estadounidense en 543pb. La curva de Mbonos extendió el movimiento de aplanamiento, depreciando +10pb los nodos cortos mientras los bonos de largo plazo se depreciaron +4pb en promedio.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, con especial atención a las noticias de las restricciones que estará imponiendo China para contener la última oleada de Covid y las protestas que crecen a lo largo del país. El bono estadounidense de 10 años cerró en 3.68% (+0pb) y hoy baja a 3.67%, sólido por la demanda por activos de refugio.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…