Económico

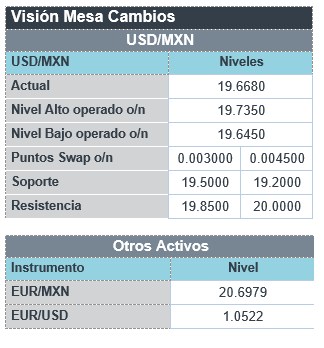

Perspectiva. Es probable que se sigan asimilando los sólidos datos económicos en los EE. UU., que muestran una economía resiliente, por un lado, y, por el otro, podrían orillar a la Fed a mantener la restricción monetaria por un tiempo más prolongado. En menor medida, no descartamos que siga siendo asimilado el relajamiento de las medidas sanitarias en CHI. El rendimiento del treasury a 10 años (3.55%, -2.8 pb.) devuelve parte de las alzas vistas en las sesiones anteriores; similarmente, el índice dólar se deprecia 0.2% tras fortalecerse 0.7% ayer. El USDMXN exhibe un ligero regreso de 5 cts. y se cotiza en $19.71, tras las alzas de ayer (35 cts.). El precio del petróleo WTI desciende a 75.8 dpb (-1.5%) y el oro sube 0.6%.

EE. UU.: ISM servicios noviembre. El sector servicios se aceleró sorpresivamente, marcando una lectura de 56.5 pts., por arriba de los 54.4 pts. de octubre y de los 54.5 esperados. El indicador reflejó crecientes niveles de actividad y empleo, una demanda resiliente, menores obstrucciones en la proveeduría, y presiones inflacionarias.

MX: Consumo privado, inversión fija bruta septiembre. El consumo creció 0.4% m/m en septiembre y, aunque se desaceleró respecto a agosto (0.6%), hiló su tercera variación mensual al alza; la variación anual se moderó de 7.0 a 6.0%. La inversión retrocedió 0.9% a tasa mensual, su peor lectura desde febrero, quedando 1.2% debajo de niveles pre-covid; a tasa anual, pasó de 4.0 a 4.2%.

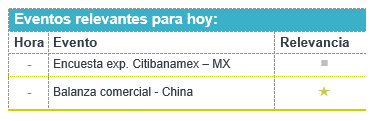

A seguir. En el ámbito local, datos de reservas internacionales del Banxico y subastas de mercado de dinero. Por la noche, en CHI, la balanza comercial de noviembre.

Bursátil

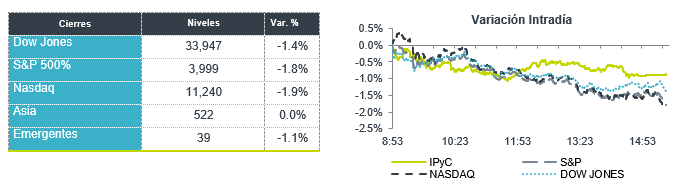

Movimientos mixtos. Los futuros de los índices accionarios estadounidenses registran movimientos mixtos, luego del retroceso observado en la sesión de ayer, en donde el mercado reaccionó a cifras económicas mejores a lo esperado, tales como el ISM de servicios y las ordenes de bienes durables durante octubre. A lo anterior se sumó el buen dato de generación de empleo publicado la semana pasada. El mercado considera que las sólidas cifras económicas justificarían que la Reserva Federal siga endureciendo la política monetaria, por lo que el rendimiento en los bonos del tesoro ha registrado alzas en las últimas sesiones. El día de hoy se darán a conocer las balanzas comerciales de China y EEUU, con lo que se espera tener más claridad sobre el desempeño del comercio a nivel global.

Positivo

- GAP: En el mes de noviembre de 2022, el tráfico de pasajeros incrementó 22.3% a/a. En la comparación respecto al 2019, el tráfico aumentó 22.4%.

- ASUR: El tráfico total de pasajeros para noviembre creció 25.2% vs 2019. En comparación con noviembre de 2019, el tráfico de pasajeros incrementó en, 38.8% en Colombia, un 24.1% en México y Puerto Rico un 11.2%.

- VOLAR: En noviembre, el número de pasajeros transportados aumentó 13.7% a/a. El costo promedio del combustible incrementó 51.2% a/a.

- GITLAB: Presentó un reporte mejor a lo esperado, con una pérdida menor a la esperada y ventas que superaron lo estimado por el consenso, la compañía emitió una guía optimista.

- TEXTRON: Obtuvo un contrato con el ejército de EEUU para proporcionar helicópteros de próxima generación, el contrato podría tener un valor de hasta USD$70 mil millones.

- AUTOZONE: Presentó cifras por arriba de lo que el consenso esperaba, así mismo reportó ventas de tiendas comparables mejor a lo estimado, la compañía se ha beneficiado por consumidores que invierten en sus autos en medio de precios elevados de vehículos nuevos.

Neutral

- GSANBORNS: El Consejo de Administración considera el precio ofrecido en la OPA por Grupo Carso es razonable, y mencionan que no tienen conflicto de interés.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.08%(+17pb) y el spread de tasas contra el bono estadounidense en 550pb. La curva de Mbonos se depreció con tendencia de empinamiento, afectando con alzas de +20pb los nodos de largo plazo.

Se anunció una nueva referencia de 10 años, el Mbono que tendrá vencimiento en mayo de 2033 y será subastado mañana 7 de diciembre junto con la subasta extraordinaria de Cetes y BondesF de regulación monetaria. El jueves, se realizará una permuta de valores donde Banxico y Hacienda estarán recogiendo Mbonos de varios plazos y entregando a cambio las nuevas referencias de 10 y 30 años (may33 y jul53) en un intento de dar orden y liquidez al mercado; siendo posiblemente la última semana de gran actividad en lo que resta del año.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, con algo de presión alcista junto con la curva de Cetes por las subastas de esta semana. El bono estadounidense de 10 años cerró en 3.58% (+9pb) y en la apertura baja a 3.56%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…