Económico

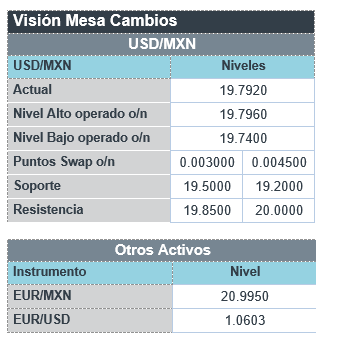

Perspectiva. En un entorno de escasa información económica, en la medida en la que se deja de asimilar las últimas decisiones de política monetaria de los mayores bancos centrales, y después de que funcionarios chinos se comprometieran a impulsar al consumo y al sector privado en 2023, prevemos un contexto de menor aversión al riesgo. El rendimiento del treasury a 10 años se presiona al alza, alcanzando 3.56% (+7.9 pb.), posiblemente en función de una menor demanda por activos de refugio y todavía terminando de incorporar la expectativa de que la Fed mantenga una postura restrictiva por un tiempo prolongado. Mientras el índice dólar no muestra cambios, el USDMXN se mantiene en $19.78. En materias primas, ante los comentarios de líderes en CHI y el anuncio de la reposición de la reserva estratégica de petróleo en los EE. UU., el precio del WTI sube a 74.9 dpb (+0.8%); el oro no presenta cambios.

A seguir. Pocos datos económicos relevantes a publicarse el día de hoy. Más adelante en la semana, destacan: el ingreso y gasto personal para noviembre en los EE. UU.; en MX, el Igae para octubre, la oferta y demanda agregada al 3T22, y la inflación de la 1Q diciembre.

Bursátil

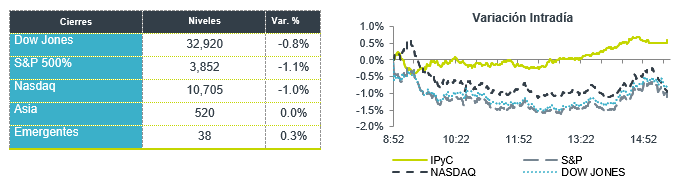

Rebote tras bajas. Los futuros de los mercados accionarios estadounidenses inician la semana con alzas marginales, tras las bajas que observaron la semana anterior, luego de que la FED realizó un aumento de 50 pb y señaló que espera una tasa terminal de 5.1%, con lo que las tasas seguirán altas por más tiempo. Lo anterior hasta que no logren converger los indicadores económicos y se muestre una baja en la inflación, adicional a un panorama económico nublado para 2023. Por otra parte, en China se han declarado 11 muertes por covid desde el 19 de noviembre, con un aumento de casos reportado. En Europa los ministros de energía de la UE se reunirán en Bruselas para discutir una propuesta en el contrato TTF si el precio supera los 188 euros/MWh durante tres días, con lo que buscan una reacción más rápida a la presión en precios. En la agenda económica esta semana se conocerán los datos de vivienda y bienes durables en EEUU, en México se tendrá el dato de inflación 1Q de diciembre.

Positivo

- TWITTER: Elon Musk publicó en una encuesta sobre si debería permanecer como director de la misma.

- MESA AIR GROUP: Anunció que estaría finalizando un acuerdo para operar vuelos regionales para United Airlines (AAL).

Negativo

- SINCLAIR BROADCAST GROUP: Circula en medios que sería probable la quiebra de Diamond Sports Group de la compañía, está opera 21 redes deportivas regionales.

- META: La Comisión Europea dijo que Meta estaría abusando de su posición dominante en anuncios clasificados y podría estar violando las leyes antimonopolio de la UE.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.75% (-3pb) y el spread de tasas contra el bono estadounidense en 526pb. La curva de Mbonos se ajustó con tendencia de aplanamiento, beneficiando los plazos de 10-30 años con una baja promedio de -4pb, mientras los nodos de corto plazo se ajustaron +4pb al alza por la presión del renovado sentimiento del persistente tono restrictivo de los bancos centrales y la consecuente firmeza que aún tendrán las alzas de tasas de interés tanto de la FED como del BCE e incluso Banxico para controlar la inflación durante el 1T23.

En la apertura, esperamos que los Mbonos se presionen al alza, así como lo hacen las tasas globales y en EEUU aún como consecuencia de la oleada de juntas de bancos centrales de la semana pasada donde reforzaron el tono restrictivo que el mercado parecía esperar menos agresivo después de un par de lecturas de inflación que habían salido por debajo de estimados. Comienzan las últimas 2 semanas del año, típicamente acompañadas de bajo volumen de operación y liquidez en el mercado de deuda. El bono estadounidense de 10 años cerró en 3.49% (+4pb) y en la apertura sube a 3.55%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…