Económico

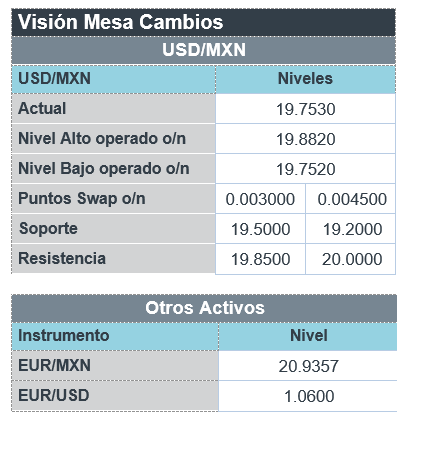

Perspectiva. Consideramos que los catalizadores para la sesión serán: i) el anuncio del BoJ, que sorpresivamente elevó el techo impuesto sobre el rendimiento del bono a 10 años (0.25 a 0.50%), abriendo el camino para iniciar a normalizar la política monetaria; y ii) la lectura negativa de las cifras del sector vivienda en los EE. UU. El rendimiento del bono a 10 años en JAP asciende a 0.39% (+14.4 pb.), en respuesta, su símil en los EE. UU alcanza 3.67% (+8.5 pb.). El índice dólar se debilita 0.5%, por la apreciación del yen japonés (+3.5%) tras el anuncio del BoJ. El USDMXN desciende a $19.74 (-5 cts.). El precio del petróleo alcanza 76.0 dpb. (+1.0%) y el oro avanza 0.9%.

EE. UU.: Sector vivienda noviembre. Los inicios de casas retrocedieron 0.5% m/m, menos que en octubre (-2.1%) y a lo esperado (-1.8%), pero hilaron tres meses en contracción. Por el contrario, los permisos de construcción agudizaron sus caídas, al pasar de -3.3 a -11.3% m/m, su peor lectura desde abril 2020.

MX: Ventas minoristas octubre. Se recuperaron de las caídas de agosto y septiembre, y, de hecho, vieron su mejor crecimiento mensual (+0.7%, cifras ajustadas) en ocho lecturas; autos, salud y calzado lideraron el avance. A tasa anual se aceleraron de 3.4 a 3.9%.

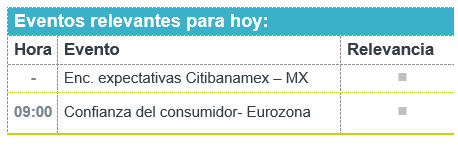

A seguir. La confianza del consumidor para diciembre en la EZ; cifras de reservas internacionales, subastas de mercado de dinero y la encuesta Citibanamex, en MX.

Bursátil

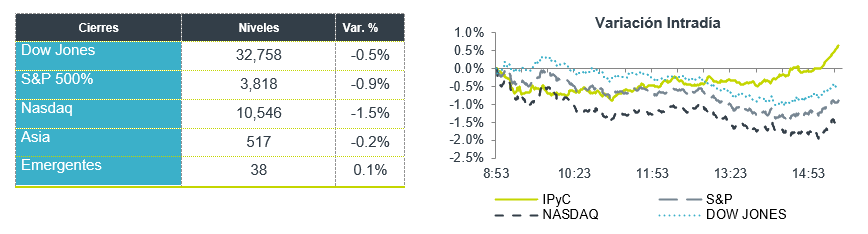

Persiste la cautela. Los futuros de los índices accionarios estadounidenses registran movimientos a la baja, en un año donde los mercados en general presentan bajas importantes. Los inversionistas asimilan las posturas de política montería de los bancos centrales y las expectativas de los organismos para 2023, en donde anticipan que las tasas de interés permanezcan altas y se observe una desaceleración económica. En ese sentido, el Banco de Japón amplió los límites de fluctuación del rendimiento del bono a 10 años a 0.5% y -0.5% desde el 0.25% y -0.25% previo. En materia económica, hoy se publican los inicios de construcción de casas en EEUU durante noviembre. En temas corporativos, al cierre del mercado reportan Nike y FedEx.

Positivo

- STEELCASE: Reportó utilidades mejor a lo esperado, pero en términos de ingresos quedó por debajo del consenso, la compañía emitió un pronóstico de utilidades optimista.

- GENERAL MILLS: Reportó utilidades e ingresos mejores a lo esperado y elevó su guía para todo el año, comentó que se vio favorecido por precios más altos.

- LUCID: Recaudó más de USD$1,500 millones en una serie de venta de acciones.

Neutral

- KOF: Ha sido incluida en el Dow Jones Sustainability MILA Pacific Alliance Index por sexto año, y es la única Compañía de la industria de bebidas en Latinoamérica incluida por décimo año consecutivo en el Dow Jones Sustainability Emerging Markets Index.

- WALMEX: Anunció cambios de liderazgo para fortalecer su estrategia de transformación y crecimiento. Cristian Barrientos fue nombrado Presidente y Director General de Walmart Chile e Ignacio Caride asumirá el cargo de Vicepresidente Senior de Operaciones Omnicanal

Negativo

- ROCKET LAB: Anunció un retraso en el lanzamiento de su primer cohete desde EEUU, lo anterior derivado de malas condiciones climáticas y retrasos regulatorios.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.81% (+6pb) y el spread de tasas contra el bono estadounidense en 522pb, nivel no visto desde junio de 2021, a pesar del reciente repunte al alza en el CDS de 5 años de la deuda de México en dólares. La curva de Mbonos se ajustó +7pb en promedio, cediendo a la presión alcista en las tasas globales y en particular a los bonos en EEUU.

En la apertura, esperamos que los Mbonos se deprecien nuevamente, así como lo hacen las tasas de los bonos a nivel internacional; mientras terminan de reacomodarse los portafolios tras las juntas de política monetaria de la semana pasada que reforzaron el sesgo restrictivo, a los cuales de manera sorpresiva se les suma hoy el Banco Central de Japón con un alza en el techo permitido para los bonos de 10 años no prevista (de .25% a .50%), siendo de los pocos bancos que mantenían una postura monetaria más acomodaticia y se percibía como una de las más fuertes anclas para mantener bajas las tasas de los bonos globales. El bono estadounidense de 10 años cerró en 3.59% (+10pb) y en la apertura sube a 3.66%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…