- Noticia: Hace unos minutos, la Reserva Federal publicó la minuta de la reunión del 13 al 14 de diciembre, cuando se eligió elevar la tasa de interés al rango de 4.25-4.50% (+50 pb.). El próximo anuncio tendrá lugar el 1º de febrero.

- Relevante: Los miembros prevén un periodo de bajo crecimiento del PIB, mayor nivel terminal de las tasas de interés y una postura monetaria restrictiva hasta que la inflación se encamine a meta (“tomará tiempo”); alertan sobre peligro de relajamiento prematuro, interpretación errónea de sus últimas acciones.

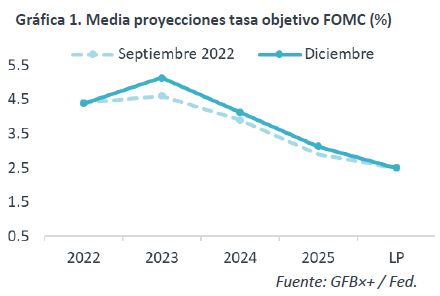

- Implicación: La Fed seguiría subiendo las tasas de interés hasta mediados de 2023, ante un mercado laboral apretado y el riesgo de una inflación subyacente renuente a bajar. Prevemos que el Banxico reduzca el ritmo de los ajustes en la tasa objetivo en el 1T23.

- Mercados: Inicialmente, el rendimiento del treasury 10 años y su símil mexicano rebotaron hasta 3.72 y 8.88%, respectivamente; el tipo de cambio se proyectó momentáneamente hasta $19.42. Minutos después, dichos movimientos se revirtieron.

Periodo de bajo crecimiento del PIB para controlar precios

A causa del ajuste monetario, los miembros del Comité notaron que la actividad económica, especialmente en sectores sensibles a las tasas de interés (vivienda), se enfrió en 2022 y será modesto en 2023, cuya proyección se revisó a la baja (0.5 vs. 1.2%). Anticiparon que, para reducir la inflación, se necesitará de un periodo “sostenido” de bajo crecimiento del PIB. Unos ven el panorama económico sesgado a la baja. Pese al entorno, subrayaron que el mercado laboral sigue apretado y con presiones salariales; volvería a balance bajo un ajuste monetario “suficiente”.

Los participantes calificaron que, pese a lecturas positivas de octubre y noviembre, se requiere más evidencia para confiar que la inflación se encamina a la baja; advierten que puede extenderse la presión en el rubro de servicios sin vivienda por el alza en salarios. La mayoría juzga que el balance de riesgos alza para la inflación se inclina al alza.

Más tiempo y acciones para que inflación vuelva a meta

Los miembros consideraron apropiado reducir el ritmo de alzas en las tasas de interés conforme estas se adentran en terreno restrictivo. Las actas enfatizaron que la elevada inflación y la estrechez del mercado laboral llevaron a los miembros a juzgar un mayor nivel terminal y cero recortes para las tasas en 2023, manteniéndolas en nivel restrictivo hasta que la inflación se encamine claramente al 2%, lo que “tomaría algo de tiempo”. Más allá, unos alertaron sobre el peligro de un relajamiento prematuro, una interpretación errónea de la reducción en el ritmo de los ajustes en las tasas y que las expectativas del mercado para el referencial están debajo de la mediana de las proyecciones del Comité.

Restricción monetaria Fed por tiempo prolongado

La estrechez del mercado laboral sigue ejerciendo presión sobre los salarios. La inflación general se ha moderado, pero sigue elevada y algunos componentes del subyacente se mantienen al alza, especialmente los servicios -sensibles a la dinámica salarial y la contaminación de las expectativas de precios-. Todo ello implica que la Fed aumente las tasas de interés hasta mediados de 2023 y mantenga una postura restrictiva en el mediano plazo.

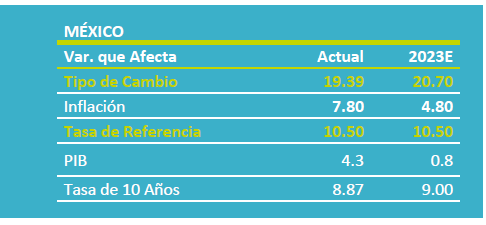

En MX, la inflación general ha cedido, pero no la subyacente; su panorama todavía es incierto y con riesgos al alza. Por su parte, las acciones de la Fed presionarán la posición relativa de las tasas en MX. Con ello, pero dado el nivel actual de la tasa objetivo, prevemos que el Banxico reduzca el ritmo de los ajustes en el referencial, alcanzando un nivel terminal cercano al 11.00% durante el 1T23.

Te recomendamos

ECO B×+: Minutas Fed: Señalan relajamiento prolongado…

Noticia: Hace unos minutos, la Reserva Federal publicó la minuta de la reunión del 15-16 de septiembre, donde se mantuvo la tasa de interés en un…

ECONOTRIS: Minutas Banxico: en Línea con FED

Banco de México dio a conocer la minuta de la reunión del 30 de marzo, en la cual incrementó por unanimidad la tasa objetivo en un nivel de 6.50%…