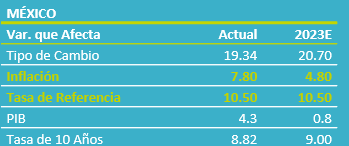

- Noticia: Hace unos momentos, Banxico publicó las minutas de la reunión de la Junta de Gobierno, llevada a cabo el 14 de diciembre y donde se decidió, por mayoría, elevar la tasa objetivo a 10.50% (+50 pb.).

- Relevante: G. Esquivel se opuso al incremento de 75 pb. en la tasa objetivo, argumentando que el ciclo de alzas está por terminar y ante el riesgo de un apretamiento monetario excesivo. En adelante, todos parecen coincidir en seguir elevando la tasa, pero no parece haber consenso sobre su nivel terminal ni el ritmo de los ajustes.

- Implicación: La inflación se desacelerará más, pero seguirá arriba de la meta del Banxico, al menos, hasta fines de 2024. La Fed seguirá endureciendo su postura durante 2023. Con todo ello, prevemos que la tasa objetivo del Banxico alcance un máximo cercano al 11.00% en el 1T23.

- Mercados: Posterior a la publicación, el USDMXN osciló en un rango acotado ($19.38-$19.40); el rendimiento del bono a 10 años (8.82%) se mantuvo a la baja.

Menor presión en precios no es generalizado

Los participantes subrayaron que la inflación se desaceleró algo más a lo esperado en noviembre, notando que el subyacente sigue al alza, especialmente en mercancías alimenticias y en servicios. También indicaron que unos choques inflacionarios externos y de oferta parecen ceder, mientras que varios alertaron sobre presiones internas, reflejadas en el subyacente.

En línea con las proyecciones presentadas en el comunicado (ver Eco Banxico), algunos afirmaron que es posible que la inflación se desacelere en adelante. La mayoría consideró que los riesgos para la inflación están inclinados al alza, con dos de ellos viendo un entorno algo menos adverso.

Nivel de restricción permite bajar ritmo de alza en tasas

Varios funcionarios coincidieron en que el nivel alcanzado de la restricción monetaria permite reducir el ritmo del alza en las tasas de interés. Un par especificó que ello no debe de entenderse como un relajamiento.

Una buena parte de la Junta dejó entrever que las tasas de interés seguirán aumentando. Un participante afirmó que se debe de llegar a una tasa terminal real ex-ante cercana a 6.00%; otro advirtió del riesgo de más ajustes a lo previsto, si la inflación en EE. UU. se modera más rápido que en MX; uno más afirmó que la postura debe de ser restrictiva a lo largo del horizonte en el que opera la política monetaria para evitar el desancle de las expectativas de precios. G. Esquivel, quien votó en contra del alza de 50 pb., afirmó que el referencial no debe subir “mucho más”.

Cerca tasa terminal de ciclo alcista, si inflación lo permite

Estimamos que la inflación se desacelere más, pero que siga arriba del rango de tolerancia del Banxico (3% +/- 1%) hasta fines de 2024; persiste el riesgo de que el subyacente muestre más renuencia a bajar. Por otro lado, se anticipan más alzas en las tasas por parte de la Fed, presionando la posición relativa de la postura monetaria en MX.

Así, sólo si la inflación efectivamente se modera, prevemos que el Banxico siga acotando el ritmo de las alzas en la tasa objetivo, llevándola a un nivel terminal cercano al 11.00% en el 1T23, y no descartamos que posteriormente se desligue ligeramente respecto a las acciones de la Fed.

Te recomendamos

ECONOTRIS: MX: 2017 Inicia con Más Tasas de Referencia

NOTICIA: Hoy Banxico incrementó la tasa de referencia hasta un nivel de 6.25% (+50pbs), en línea con el estimado por el consenso de economistas.…

ECONOTRIS: CHINA: Más Recortes de Tasas

El Banco Popular de China (PBOC, por sus siglas en inglés) redujo la tasa de interés de operaciones de reporto, registrando el cuarto recorte en este…