Económico

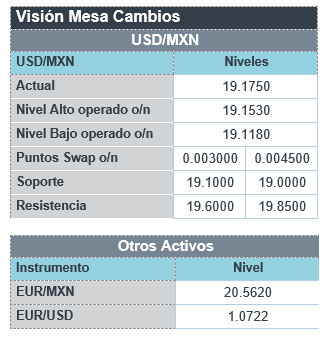

Perspectiva. Consideramos altamente probable que predomine un mayor apetito por riesgo, soportado por la expectativa de un menor apretamiento monetario en los EE. UU., tras los datos en aquel país de empleo (salarios) y del ISM servicios conocidos el viernes, junto con la reapertura y la expectativa de más apoyos económicos en CHI. Por otro lado, no descartamos implicaciones en mercados emergentes por las revueltas del fin de semana en Brasil. En línea con una menor demanda por activos seguros y la posibilidad de una Fed menos restrictiva, el rendimiento del treasury a 10 años sube a (3.57%, +1.1 pb.) y el índice dólar se deprecia 0.6%. Pese a ello, y al tiempo que el real brasileño se deprecia 0.9% contra el dólar, el USDMXN escala a $19.18 (+2 cts.). El precio del petróleo WTI se cotiza en 76.0 dpb (+3.1%) y el oro se fortalece 0.7%.

MX: Inflación al consumidor diciembre. La inflación general se aceleró marginalmente, de 7.80 a 7.82% a/a, por un repunte en el componente no subyacente, tanto bienes agropecuarios como energéticos. El índice subyacente pasó de 8.51 a 8.35%, desacelerándose por primera vez en 25 lecturas.

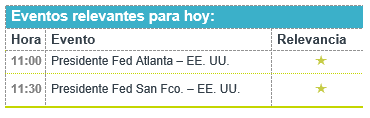

A seguir. Subastas de mercado de dinero en los EE. UU., declaraciones de los Presidentes Regionales de la Fed de Atlanta y San Fco.

Bursátil

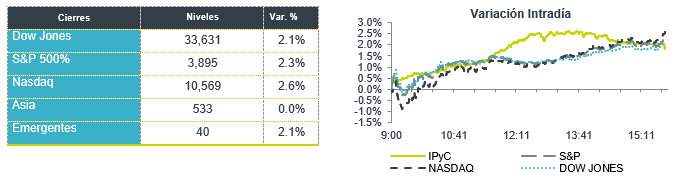

Esta semana tenemos datos de inflación. Los futuros de los mercados accionarios estadounidenses inician la semana en terreno positivo alentados por los datos de empleo de la semana anterior, donde los salarios aumentaron a un ritmo menor a lo esperado y se observó una contracción en el ISM, lo que mandó señales a los inversionistas de que la FED podría desacelerar su alza en tasas. En la parte corporativa, destaca el anunció de recorte de empleo de Goldman Sachs de 3,200 personas. A nivel internacional, hay optimismo en China luego de que un alto funcionario declaró terminada la represión contra las empresas de internet, así como por la apertura de la frontera sin restricciones de vuelos del extranjero y la eliminación de la política de cero covid. Por otra parte, para la temporada de reportes del 4T22 la encuesta de Refinitiv anticipa una caída en utilidades de 2.2%, excluyendo el sector energía se espera una baja de 6.6%, a la fecha han reportado 20 emisoras de la muestra del S&P 500, y se espera que esta semana reporten 9 emisoras. En la agenda económica esta semana el foco de atención estará en los datos de inflación al mes de diciembre.

Positivo

- HOLOGIC: Presentó un reporte mejor a lo esperado, por lo que sube 2.8% en pre mercado.

- TESLA: Sube en pre mercado después de que los abogados de Elon Musk pidieran el sábado a un tribunal de california trasladar el juicio sobre las acciones a Texas.

- VIVA AEROBUS: En diciembre el tráfico de pasajeros aumentó 21.7%% a/a. Para el año 2022, el aumento en tráfico fue de 35.6% % a/a.

Neutral

- UNIFIN: Un juzgado en Ciudad de México resolvió declarar conjuntamente en estado de concurso mercantil, sin consolidación de masas, en etapa de conciliación, a Unifin y sus subsidiarias Unifin Autos y Unifin Credit,

Negativo

- LULULEMON: Anunció una reducción en su guía para el primer trimestre en términos de margen bruto. A pesar de lo anterior, la compañía espera un incremento en ventas del 25% a/a en el cuarto trimestre.

- GFAMSA: Informó sobre el incumplimiento del pago de capital e intereses correspondientes a la segunda amortización del Convenio de Restructura derivado del Convenio Concursal.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.53% (-26pb) y el spread de tasas contra el bono estadounidense en 497pb, haciendo un nuevo mínimo desde abril de 2021. La curva de Mbonos promedió una baja de -21pb, beneficiando en mayor medida los nodos alrededor de 7-10 años y exagerando el ánimo que hubo en la curva de bonos en EEUU, encontrando soporte en la notable mejoría en el apetito de riesgo que impulsó también los mercados accionarios.

En la apertura, esperamos que los Mbonos se deprecien ligeramente, en línea con el movimiento de los bonos en EEUU, aún con un buen apetito de riesgo y poniendo esta semana especial atención a la lectura de inflación que se publica el jueves, después de las más recientes advertencias de los miembros de la FED respecto a la difícil tarea que tienen para controlar la inflación y el empleo. El bono estadounidense de 10 años cerró en 3.56% (-16pb) y hoy sube a 3.58%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…