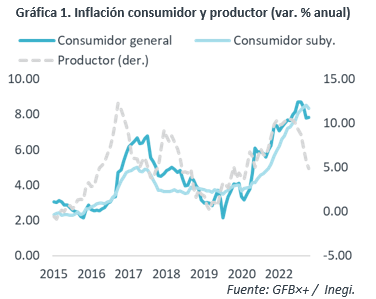

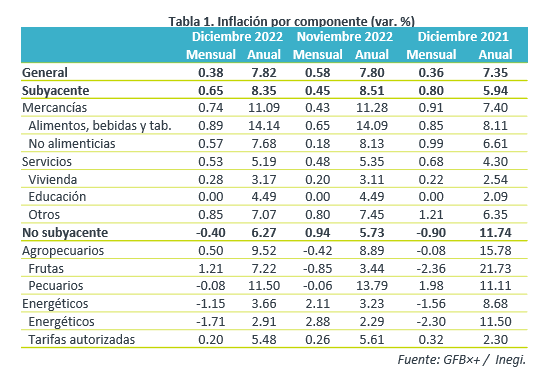

- Noticia: La inflación al consumidor durante diciembre 2022 creció 7.82% a tasa anual, menos a lo previsto por GFB×+ (7.88%) y el consenso (7.84%). El índice subyacente* se ubicó en 8.35%, trivialmente debajo de nuestra proyección (8.37%).

- Relevante: Tras dos lecturas consecutivas a la baja, la inflación anual repuntó tras, pero se mantuvo debajo del pico de septiembre. La aceleración se debió en buena medida a una baja base comparativa en el no subyacente; el subyacente se moderó por primera vez en 25 meses, ante la dilución de unos choques de oferta.

- Implicación: Hacia adelante, prevemos que la variable se vaya moderando, pero que se mantenga fuera del rango de tolerancia del Banxico por un tiempo considerable. Ante ello, y con la expectativa de que la Fed continúe endureciendo algo más su postura monetaria, proyectamos que el Banxico lleve la tasa objetivo a 11.00% en el 1T23.

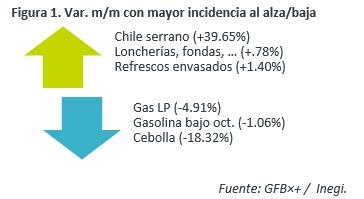

Inflación mensual contenida por retroceso en energía

Con excepción de lo visto en 2021, la inflación mensual fue la menor para un diciembre desde 2012. En buena medida, por el retroceso en el precio del gas LP y otros energéticos (Figura 1). La inflación mensual subyacente fue menor a la de 2021, pero sigue siendo atípicamente elevada: destacaron alzas en alimentos procesados, servicios de preparación de alimentos y servicios asociados al turismo (estacionalidad por periodo vacacional de fin de año).

Inflación anual: Ceden unos choques en subyacente

Tras dos meses a la baja, la inflación anual rebotó marginalmente y vio su mayor cierre de año desde el 2000, pero se mantuvo debajo de su pico de septiembre (8.70%).

El repunte se explicó por una baja base comparativa en el índice no subyacente, especialmente en frutas y verduras, y energéticos. El índice subyacente se desaceleró por primera vez en 25 lecturas, gracias a la menor presión en mercancías no alimenticias (dilución cuellos de botella en producción, menores costos de insumos) y a una corrección en servicios distintos a vivienda y educación; mercancías alimenticias y servicios de vivienda se volvieron a acelerar.

Costos al productor siguen normalizándose

Continúa desacelerándose, al pasar de 5.73 a 4.88% a/a, su menor variación desde diciembre 2020. Esto en línea con menores variaciones en la cotización de algunas materias primas (petróleo, maíz), fertilizantes y costos logísticos. El costo de bienes destinados al consumo final bajó de 8.03 a 7.40% (mínimo desde marzo).

Fin de alza en tasas podría estar cerca

Anticipamos que la variable seguirá moderándose, pero permaneciendo en niveles relativamente elevados y por arriba del límite superior del rango de tolerancia del Banxico (3.00% +/- 1.00%) hasta fines de 2024.

A la baja, por el lado de la oferta, seguirán ayudando el desvanecimiento de los cuellos de botella en la producción y la corrección en los precios de algunas materias primas, aunque la latencia de los conflictos geopolíticos puede volver a afectar las cadenas de suministro y la cotización de materias primas. Por el de la demanda, anticipamos que el consumo privado se desacelere, ante la dilución del poder adquisitivo y costos financieros más elevados.

Por el contrario, la dinámica en los precios al consumidor, especialmente el índice subyacente, mostrará renuencia a disminuir y enfrenta riesgos, debido a: la contaminación de expectativas y procesos de formación de precios, que puede surgir tras un periodo inflacionario prolongado; las presiones salariales (salario mínimo 2023 +20.00%); y, el ajuste monetario por parte de la Fed, que puede producir episodios de volatilidad cambiaria.

Ante una inflación todavía elevada y con un panorama algo incierto, y dado que se espera que la Fed siga subiendo las tasas de interés este año, estimamos que el Banxico lleve la tasa objetivo hasta 11.00% durante el 1T23. Esto, con el fin de anclar las expectativas de precios, ofrecer un amplio diferencial respecto a la Fed (evitar presiones cambiarias) y, así, contribuir a que la inflación efectivamente continúe moderándose. Posteriormente, y sólo si la inflación evoluciona favorablemente, el Banxico podría comenzar a desligarse de la Fed e, incluso, reducir la tasa de interés objetivo al cierre de 2023.

Te recomendamos

ECONOTRIS: EUA: Inflación con Sólido Inicio de Año

NOTICIA: En EUA, la inflación general durante enero registró un crecimiento anual de 2.5% y una aceleración de 0.6% respecto al mes inmediato…

ECONOTRIS: MX: Inflación en Línea

La inflación de 2015 fue de 2.13%, en línea con nuestro pronóstico. Ello contrastó con 2.09% del consenso. RELEVANTE: Los menores precios de…