Resultados 4T22

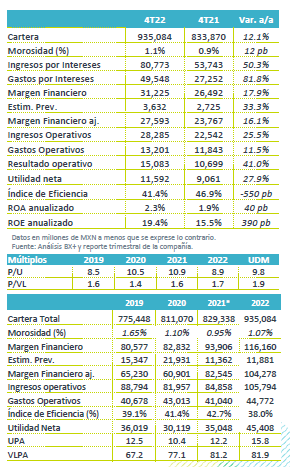

Crecimiento en utilidad de acuerdo con lo esperado – Durante el 4T22, GFNorte registró un crecimiento en utilidad neta de 27.9% a/a, cifra en línea con lo esperado. Para el año completo, el aumento en utilidad fue de 29.6%.

Crecimiento en cartera – La cartera total finalizó 2022 con un crecimiento de 12.1% a/a, mientras que la morosidad fue de 1.1%.

Mejora en eficiencia – El índice de eficiencia del trimestre fue de 41.4% mientras que en 4T21 fue de 46.9%. Para el año completo, el indicador se ubicó en 38.0% desde 42.7% en 2021.

Guía 2023 positiva – Para este año, GFNorte anticipa un crecimiento en cartera de entre 6-8%, mientras que la utilidad neta crecería entre 11%-16%, por lo que seguiríamos viendo mejoras en rentabilidad, anticipando un ROE de entre 19.5%-21.0%.

Crecimiento por segmento – La cartera de crédito vigente (etapa 1+2) aumentó 12.0% a/a. Por segmento, el crecimiento a/a en cartera vigente fue: Crédito de Nómina +21.8%, Automotriz +15.7%, Tarjeta de Crédito +14.1%, Hipotecario +13.2%, Comercial +12.7%, Gobierno +11.3% y Corporativo +4.8%.

Crecimiento en ingresos – Los ingresos operativos comparables aumentaron 25.5% a/a, en donde el margen financiero después de provisiones aumentó 16.1%. En otros ingresos, la variación fue: intermediación -50.1% a/a y comisiones netas +5.3% a/a.

Utilidad por segmento – El crecimiento en utilidad neta fue impulsado principalmente por el Banco, que representa un 75% de la utilidad neta del grupo financiero y registró un aumento de 28% a/a. En seguros, que representa un 9% de las utilidades totales, la utilidad neta creció 122% a/a. En contraste, la Afore registró una disminución en utilidad de 42% a/a, mientras que el broker presentó una caída en utilidad de 45% a/a. La utilidad de la Afore se vio afectada por los cambios regulatorios de inicios de año.

Guía 2023, seguiría mejora en rentabilidad – Para 2023, en un entorno de desaceleración económica y altas tasas de interés, el grupo espera un crecimiento en cartera de entre 6%-8%, mientras que la utilidad neta seguiría creciendo a doble digito entre un 11%-16%, con lo que seguiríamos viendo mejoras en rentabilidad, impulsadas por la expansión en MIN y posibles mejoras en eficiencia, mientras que se anticipa una mayor generación de reservas respecto a 2022.

Reporte con guía positiva – GFNorte cerró 2022 de forma positiva, aunque parte de los resultados puede estar ya descontado por el mercado; sin embargo, nos parece que la guía de resultados confirma un panorama positivo para 2023, ante un entorno de latas tasas de interés que seguirían beneficiando la rentabilidad, lo que puede mejorar las valuaciones. También esperamos que este año el dividendo sea atractivo, considerando la buena capitalización y luego de que GFNorte desistió de su interés por Banamex.

Te recomendamos

Previo – Grupo Financiero Banorte 4T22

Estimados 4T22 Crecimiento 2022 en parte alta de la guía – Esperamos que GFNorte cierre 2022 con un crecimiento en cartera de 9.0% a/a. En la guía de…

Trimestral – Grupo Financiero Banorte 3T22

Resultados 3T22 Buen reporte, de acuerdo a lo esperado – En 3T22, GFNorte registró un crecimiento en cartera de 7.5% a/a, mientras que la utilidad…