Económico

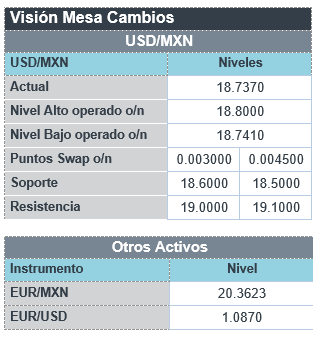

Perspectiva. Aunque prevemos que los datos de ingreso y gasto personal pudieran soportar la expectativa de un menor ritmo de alza en tasas de interés por parte de la Fed, no descartamos que el apetito por riesgo pudiera verse afectado por: i) la lectura mixta de algunos resultados corporativos; ii) la intensificación de los ataques de RUS a UKR; y; iii) nuevas tensiones comerciales, pues algunos países anunciaron nuevas restricciones a la exportación de tecnología a China. Esta mañana el rendimiento del treasury a 10 años se sitúa en 3.52%, al tiempo que el dólar se aprecia 0.1% frente a la cesta de las principales divisas; pese a ello, el USDMXN vuelve a bajar 6 cts y abre en $18.72. El precio del petróleo repunta 1.5% a 82.3 dpb, y el oro sube 0.1%.

EE. UU.: Ingreso, gasto personal. En diciembre, el ingreso personal creció 0.2% m/m en línea con lo esperado y sumando 15 meses consecutivos en expansión, pero el gasto personal se contrajo marginalmente más de lo esperado (-0.2% vs 0.1%), sumando dos bajas seguidas. El índice de precios de la variable se desaceleró en línea con lo esperado, de 5.5 a 5.0% a/a; el subyacente pasó de 4.7 a 4.4%.

MX: balanza comercial. El saldo de la balanza comercial a diciembre fue de -1.8 mmdd (cifras ajustadas), su mayor déficit en cinco meses. Las exportaciones cayeron 1.4% m/m, hilando su tercera caída consecutiva, y las importaciones crecieron 2.7%, primera alza en cinco lecturas.

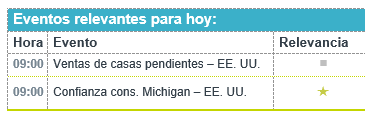

A seguir. Hoy, venta de casas pendientes y confianza del consumidor, ambos en EE. UU. La próxima semana, anuncio de PM de la Fed, el BCE; el BoE, y el Banxico, nóminas no agrícolas en EE. UU., el PIB 4T22 (P) en MX, y E. Z., PMI manufactureros en EE. UU., E. Z., y MX, y en MX también las remesas y la confianza del consumidor.

Bursátil

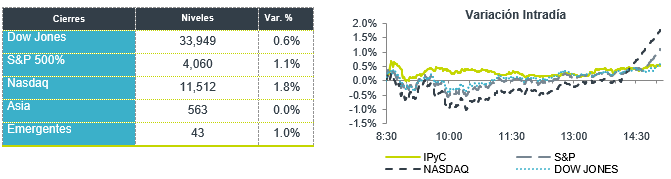

Balance Semanal Positivo. Los futuros de los mercados financieros estadounidenses finalizan la semana con movimientos negativos, después del reporte de Intel, donde se presentó cifras menores a lo esperado, lo que se sumó a reportes y guías débiles de otras empresas. No obstante, en el balance semanal el desempeño es positivo, hasta el día de ayer el Dow Jones sube 1.7%, el S&P 2.2% y el Nasdaq 1.8%, impulsados por el dato del PIB que mostró que la economía de EEUU podría tener un aterrizaje suave, así como por cifras de empresas mejor a lo estimado. En temas internacionales se comenta que Japón y los Países Bajos se unirían a EEUU para limitar el acceso de China a maquinaria avanzada de semiconductores. Por otra parte, el conflicto entre Rusia y Ucrania está a punto de cumplir un año y no parece ceder, ya que esta semana Rusia intensificó los ataques tras los anuncios de que Alemania y EEUU enviarían tanques. Este día la agenda económica contempla el dato de gastos de ingreso y gasto personal, las ventas pendientes de vivienda y el dato de Confianza del Consumidor a enero.

Positivo

- AMERICAN EXPRESS: A pesar de quedar USD$0.15 por debajo de lo esperado, sube en preapertura después de compartir una guía para 2023 mejor a la esperada, así como un incremento del 15% en dividendo.

- VISA: Reportó USD$2.18 de utilidades por acción superando el estimado de USD$2.01.

Neutral

- QUÁLITAS: Presentó resultados mixtos en 4T22. La emisión de primas aumentó 17.2% a/a y la utilidad neta retrocedió 24.9% a/a, resultado en línea con lo esperado.

Negativo

- INTEL: Publicó un reporte por debajo de lo esperado en ventas, utilidades y margen bruto, así mismo anunció una pérdida para el trimestre en curso.

- CHEVRON: Reportó utilidades por debajo de lo esperado, aunque los ingresos superaron las previsiones.

- HASBRO: Como estrategia para ahorrar entre USD$250-300 millones anuales para 2025, anunció que eliminará 1,000 puestos de trabajo, así mismo advirtió sobre resultados débiles.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.70% (+6pb) y el spread de tasas contra el bono estadounidense en 520pb. La curva de Mbonos depreció +6pb en promedio, cediendo al movimiento de las tasas de los bonos en EEUU que se subieron tras la publicación de sólidos datos económicos que podrían facilitar que la FED mantenga aún firmes las alzas de las tasas de referencia.

En la apertura, esperamos que los Mbonos mantengan nuevamente la correlación con los bonos en EEUU, que se presionan +5pb previo a conocer el dato de inflación PCE que ha mencionado la FED ser el más relevante para la junta, misma que se llevará a cabo el siguiente miércoles 1ro de febrero. El bono estadounidense de 10 años cerró en 3.50% (+6pb) y hoy sube a 3.54%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…