Económico

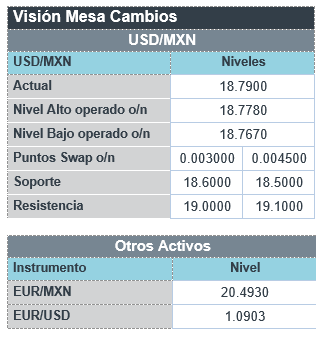

Perspectiva. Prevemos que predomine cierta cautela, tras los débiles datos del PIB en Alemania y cifras más fuertes a lo esperado de inflación en España, así como a la espera de los anuncios de política monetaria de la Fed, el BCE y el BoE. Además, podrían asimilarse señales menos favorables provenientes de los resultados de algunas empresas del sector tecnológico. El rendimiento del treasury a 10 años asciende a 3.54% (+3.3 pb.) previo al inicio de la reunión de dos días de la Fed (mañana). El índice dólar exhibe bajas marginales (-0.1%); el euro se aprecia 0.2% contra la divisa norteamericana ante la expectativa de un alza de 50 pb. en la tasa objetivo del BCE; el USDMXN exhibe cambios moderados y se cotiza en $18.78 (+2 cts.). El precio del petróleo WTI cae a 78.0 dpb (-2.1%) pese a reportes de ataques con drones en Irán por parte de Israel; el oro se fortalece 0.1%.

ALE: PIB 4T22 (P). El PIB se contrajo sorpresivamente a tasa trimestral al cierre del año pasado (-0.2% vs. 0.0% esperado), siendo su primer retroceso desde el 1T21. En todo 2022, la variable se expandió 1.9% en todo 2022.

A seguir. Hoy, cifras de finanzas públicas en MX; y, por la noche, las perspectivas económicas mundiales del FMI y los PMI para enero en CHI. Más adelante en la semana, datos preliminares del PIB al 4T en la EZ y MX; anuncios de política monetaria de la Fed, el BCE y el BoE; las nóminas no agrícolas para diciembre en los EE. UU.

Bursátil

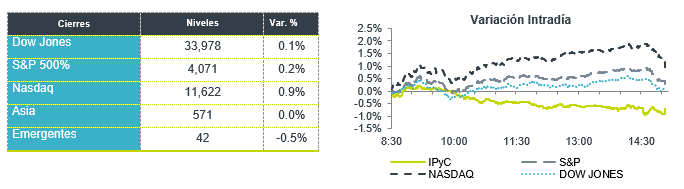

Semana de la FED. Los futuros de los mercados accionarios estadounidenses inician la semana con sentimiento negativo, atentos a la reunión de la Reserva Federal que se llevará a cabo el primero de febrero. Los inversionistas esperan que se realice un aumento de 25 pb, con lo que el rango de tasas estará en 4.50% a 4.75%. La atención también estará en el discurso de Jerome Powell, presidente de la FED, sobre las perspectivas económicas para EEUU. Además de la FED, el BCE y el BoE también realizaran anuncios de política monetaria. Por otra parte, la temporada de reportes continua donde a la fecha 143 compañías del S&P han publicado sus cifras y el 67.8% ha sido por arriba de lo esperado. Esta semana se espera que 107 emisoras den a conocer sus reportes destacan McDonald’s y General Motors asó como las empresas de tecnología Apple, Meta Platforms, Amazon y Alphabet. En México se esperan los reportes de GCC, GMEXICO, FIHO, VOLAR, y FIBRA MQ.

Negativo

- PHILIPS: Anunció que eliminaría 6,000 puestos de trabajo con la finalidad de incrementar rentabilidad.

- FORD: Sus acciones retrocedían previo a la apertura, a pesar de que anunció un incremento en producción y disminución de precios en su modelo Mustang Mach-E crossover.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.72% (+2pb) y el spread de tasas contra el bono estadounidense en 521pb. La curva de Mbonos depreció +3pb en promedio, perdiendo algunos puntos adicionales previo a esta semana de juntas de política monetaria.

En la apertura, esperamos que los Mbonos mantengan el sesgo de alza, así como hacen los bonos en EEUU, que se presionan +5pb a la espera de confirmar este miércoles que la FED subirá únicamente 25pb y el jueves, tanto el Banco Central Europeo como el Banco de Inglaterra, estarían subiendo todavía 50pb de acuerdo con lo que tiene descontado el mercado. El bono estadounidense de 10 años cerró en 3.51% (+1pb) y hoy sube a 3.56%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…