Económico

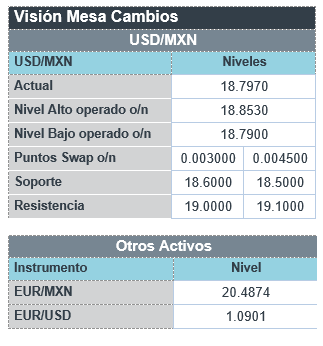

Perspectiva. Aunque podrían asimilarse positivamente las lecturas menores a lo esperado de inflación en la EZ y de nóminas privadas en los EE. UU., los cuales restarían algo de presión a futuras acciones de los bancos centrales, consideramos que el mayor catalizador para la sesión serán la decisión de la Fed, para la cual se espera un alza en la tasa objetivo de 25 pb., así como el tono del comunicado. El rendimiento del treasury a 10 años (3.46%, -4.6 pb) y el índice dólar (-0.4%) extendieron sus bajas tras el dato de empleo ADP; el USDMXN descendió hasta $18.75 (-9 cts.). El precio del petróleo WTI avanza 0.6%, a 79.3 dpb; el oro muestra cambios marginales (+0.1%).

EZ: Inflación al consumidor enero (P). Se desaceleró de 9.2 a 8.5% a/a, más a lo esperado (8.9%) y siendo su menor variación desde mayo 2022; el subyacente se mantuvo sin cambios, en 5.2% (5.1% esperado).

EE. UU.: Empleo ADP enero. La nómina registró 106 mil nuevas posiciones, su menor expansión en casi dos años y quedó por debajo del dato previo (235 mil) y de lo proyectado por el consenso (180 mil).

A seguir. El ISM manufacturero para enero y el anuncio de política monetaria de la Fed, en los EE. UU.; en MX, las remesas para diciembre, la encuesta Banxico y el PMI manufacturero de enero; anuncio de política monetaria en Brasil.

Bursátil

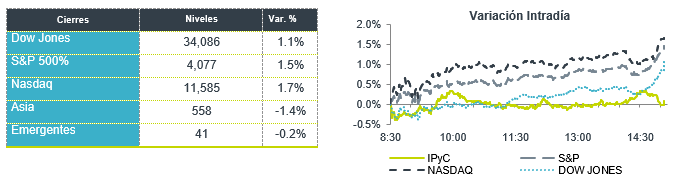

A la espera de la FED. Los futuros de los mercados accionarios estadounidenses inician el segundo mes del año con variaciones marginales negativas, reaccionando a reportes corporativos que han sido por debajo de lo esperado como el de Snap, y a la espera de la resolución de política monetaria por parte de la FED a las 13:00 horas, en donde se espera que la tasa de referencia se ubique en 4.50%-4.75%, un alza de 25 pb. La expectativa está en la conferencia de Jerome Powell, presidente del organismo, y sus comentarios respecto a mayores alzas en tasas, así como los comentarios del desempeño de la economía americana. Por otra parte, en enero los rendimientos de los principales índices accionarios fueron positivos, el Mexbol fue el índice con el mayor rendimiento con 12.6%, seguido por el Nasdaq con 10.7%, luego el S&P con 6.2% y el Dow Jones con 2.8%. A nivel internacional, destacan datos de inflación en la zona euro que muestran una desaceleración. Además de la FED, la atención en reportes corporativos para este día se esperan los reportes de Meta, Peloton y T-Mobile.

Positivo

- PELOTON: Reportó mejor a lo esperado en términos de ingresos, así mismo la pérdida neta se redujo.

- ADVANCED MICRO DEVICES: Finalizó el trimestre mejor a lo esperado tanto en ingresos como en utilidades.

- GCC: Presentó un reporte mejor a lo esperado, con incremento en ventas de 12.3% a/a y en EBITDA de 26.3 % a/a, gracias a mejores precios tanto en EEUU como en México, también incrementó el margen EBITDA 347 pb.

Neutral

- GAP, OMA, QUÁLITAS: Anunciaron que fueron incluidas en el Índice de Igualdad de Género de Bloomberg 2023.

Negativo

- SNAP: Presentó un reporte por debajo de las expectativas en términos de ingresos, así mismo revisó a la baja la guía.

- WESTERN DIGITAL: A pesar de superar el estimado en ingresos, cae en preapertura después de informar una pérdida, así mismo anticipa que los ingresos del trimestre en curso sean más bajos a los esperados.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.69% (-5pb) y el spread de tasas contra el bono estadounidense en 518pb. La curva de Mbonos bajó -5pb, siguiendo la relajación de las tasas globales de cara a las juntas de la FED y el BCE.

En la apertura, esperamos que los Mbonos se aprecien nuevamente, así como lo hacen los bonos en EEUU previo al resultado de la junta de política monetaria de la FED que conoceremos finalmente a la 1pm; muy descontado que ya suban únicamente 25pb y centrando la atención en el tono del comunicado. El bono estadounidense de 10 años cerró en 3.51% (-2pb) y hoy baja a 3.46%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…