Económico

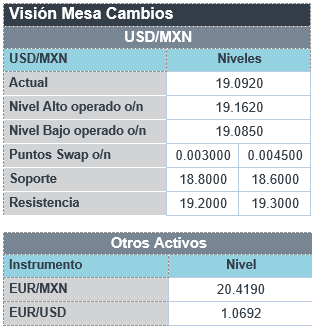

Perspectiva. No descartamos que, tras el tono restrictivo de los comentarios de algunos funcionarios de la Fed y a la espera del discurso de J. Powell, pudiera tener lugar un sentimiento de cautela. Por otro lado, parte de la atención seguirá en los reportes corporativos, tensiones geopolíticas (EE. UU. derribó globo espía chino) y la incertidumbre sobre el límite de la deuda del gobierno estadounidense. El rendimiento del treasury a 10 años extiende sus alzas de ayer, alcanzando 3.65% (+0.9 pb.); el índice dólar (+0.1%) se aprecia por cuarta sesión al hilo. El USDMXN ($19.07, -10 cts.) devuelve parte de las alzas de los últimos tres días. El precio del petróleo WTI sube a 75.4 dpb (+1.7%); el oro avanza 0.1%.

EE. UU.: Miembros Fed. Tras el fuerte dato de empleo conocido el viernes, el Presidente Regional de Atlanta indicó que ayer que, si la economía sigue siendo más fuerte a lo previsto, aumenta la posibilidad de que la Fed lleve la tasa terminal a un nivel superior a lo pronosticado actualmente, aunque su escenario base todavía es que esta alance 5.25%. Su homólogo de Minneapolis comentó que el mercado laboral no ha resentido mucho el apretamiento monetario, por lo que mantiene su pronóstico de una tasa terminal de 5.50%.

MX: Consumo, inversión noviembre; autos enero. El consumo privado retrocedió 0.6% m/m en noviembre (cifras ajustadas), su primera caída en cinco lecturas; a tasa anual se desaceleró de 5.3 a 4.1% (cifras originales). La inversión fija bruta se estancó a tasa mensual en noviembre (0.0%, cifras ajustadas) tras el fuerte avance de octubre (1.4%); la variación anual pasó de 6.2 a 6.6% a/a (cifras originales). En enero, se produjeron 280.3 mil vehículos, 10.6% más que en 2022, pero 14.6% menos que en el mismo mes de 2020, previo a la pandemia.

A seguir. Hoy, el discurso del Presidente de la Fed, J. Powell, y el Vicepresidente de Supervisión, M. Barr; en MX, subastas de mercado de dinero y la encuesta Citibanamex.

Bursátil

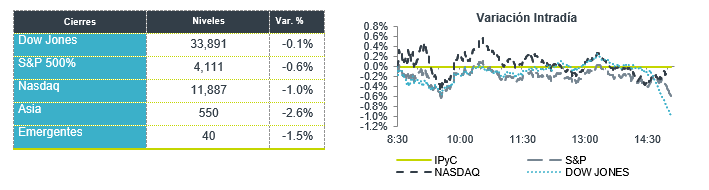

Atención en palabra de J. Powell. Los futuros de los principales índices accionarios estadounidenses operan con movimientos mixtos, a la espera de conocer las palabras del presidente de la Fed, J.Powell, ante el Club Económico de Washington, en donde se espera que ofrezca su perspectiva sobre el rumbo de la inflación y la política monetaria. También destacará por la noche el discurso del presidente J. Biden sobre el estado de la Unión. En temas corporativos, han reportado resultados del 4T22 250 empresas de la muestra del S&P 500, en donde 69.6% han superado el estimado en utilidades. Esta semana reportan 93 compañías, ente ellas Chipotle Mexican Grill, CVS, Walt Disney, Pepsico, entre otras.

Positivo

- SPIRIT AIRLINES: Presentó un reporte mejor a lo esperado, con una utilidad por acción de US$0.12, lo que sería USD$0.09 por arriba de lo esperado.

- AMX: Informó que renovó el acuerdo con accionistas de Telekom Austria y acordó respaldar la escisión de sus torres de Telekom Austria en la mayoría de los países en los que opera, incluyendo Austria.

- VOLARIS: Durante el mes transportó 2.9 millones de pasajeros, un aumento de 21.8% a/a. La demanda en el mercado doméstico mexicano e internacional tuvo un incremento de 17.9% a/a y 35.7% a/a, respectivamente.

- OMA: Fitch Ratings ratificó las calificaciones en escala nacional de emisor de largo y corto plazo en ‘AAA(mex)’ y ‘F1+(mex)’. La Perspectiva de las calificaciones de largo plazo es Estable.

- GAP: Reportó en enero de 2023 un incremento del tráfico de pasajeros del 33.1% a/a. Los pasajeros nacionales crecieron 28.4% a/a y los internacionales 38.8% a/a.

Neutral

- SANTANDER MÉXICO: Lanzó ofertas públicas de adquisición simultáneas en México y EEUU sobre la totalidad de las acciones Serie “B” de Banco Santander México, y los ADS que representan aproximadamente el 3.76% del capital social.

Negativo

- BED BATH & BEYOND: Después de anunciar una oferta pública para recaudar aproximadamente mil millones de USD, cae 30% en preapertura.

- ZOOM INFO TECHNOLOGIES: A pesar de superar el estimado por el consenso la compañía cae en preapertura, luego de compartir una perspectiva en ingresos por debajo de lo esperado.

- PINTEREST: Reportó utilidades de USD$0.29 por acción superando el USD$0.27 esperado; sin embargo, en términos de ingresos quedaron por debajo de las expectativas.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.56% (+6pb) y el spread de tasas contra el bono estadounidense en 492pb. La curva de Mbonos se presionó al alza, en particular depreciando la parte corta de 3 años con alzas de hasta +13pb, en línea con el movimiento de las tasas en EEUU que reaccionaron de forma muy negativa al sólido reporte de empleo que evidencia aún un sobrecalentamiento del sector laboral y datos como el aumento salarial por arriba de estimados que podrían complicar el control de la inflación.

En la apertura, esperamos que los Mbonos se presionen un poco más al alza, en particular tras la compresión del spread de tasas contra los bonos en EEUU y la divergencia con la curva de swaps de tasa de interés en México. Durante la semana, destacará hoy la comparecencia de Joe Biden ante el congreso y una entrevista que le harán a Jerome Powell; y el jueves la participación de Christine Lagarde en la cumbre de líderes europeos. El bono estadounidense de 10 años cerró en 3.64% (+12pb) y hoy se mantiene en el mismo nivel.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…