- Noticia: Esta mañana el INEGI publicó el dato del Indicador de Consumo Privado en el Mercado Interno para noviembre de 2022, el cual creció 4.1% a/a con cifras originales, pero se contrajo 0.6% m/m con cifras desestacionalizadas.

- Relevante: El indicador se contrajo mensualmente por primera vez luego de cuatro meses en expansión. Retrocedió el gasto en bienes importación y en servicios, principalmente. A tasa anual y con cifras originales, la variable se desaceleró por tercera lectura y exhibió su menor desempeño desde marzo de 2021.

- Implicación: El consumo privado se desacelerará más en 2023, afectado en buena medida por la erosión del poder de compra de los hogares, costos financieros elevados y un menor dinamismo esperado para el mercado laboral, en línea con un menor crecimiento económico esperado.

No tan ‘Buen Fin’

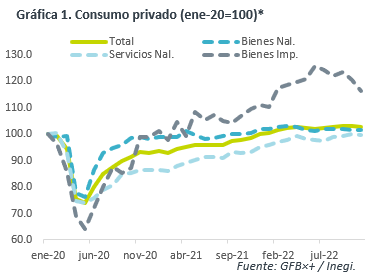

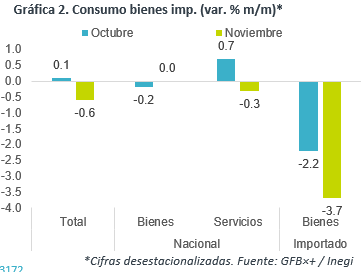

Al contraerse 0.6% m/m con cifras ajustadas, el consumo privado terminó con una racha de cuatro meses al alza, pero logró mantenerse 2.5% arriba de niveles pre-covid. A tasa anual, registró su menor expansión en 20 meses, a o que en parte contribuyó una menor duración de ‘El Buen Fin’, en comparación con sus dos ediciones anteriores.

El retroceso mensual se originó principalmente en el componente de bienes importados (Gráfica 2), que vio su peor contracción desde abril 2021; el consumo de servicios devolvió parte del avance previo, apuntando a la dilución del efecto reapertura. El rubro de bienes nacionales exhibió una contracción marginal (-0.04%).

El consumo se debilitó a pesar de la moderación en la tasa de desocupación (3.0%, mínimo desde 2005), el repunte en la confianza del consumidor (41.9 pts., +0.7 m/m) y a que la inflación, si bien permaneció elevada, se desaceleró (7.80% a/a). Por otro lado, las remesas que se desaceleraron de 11.2% a 3.0% a/a.

Se acumulan retos para el consumo en 2023

Este año prevemos que la inflación se modere, pero siga algo elevada y, por lo tanto, ejerciendo presión sobre las tasas de interés. Así mismo, el bajo crecimiento económico esperado para 2023 impactaría al empleo y la confianza de los hogares, mientras que la desaceleración de la actividad en los EE. UU. afectaría el dinamismo de las remesas. Ante el agotamiento del efecto reapertura, la erosión del poder adquisitivo, el encarecimiento de los créditos, menor fuerza en el mercado laboral y un crecimiento más modesto en las remesas, prevemos que el consumo privado se desacelere significativamente este año.

Te recomendamos

Eco B×+: Racha de crecimiento en el consumo privado…

Noticia: Esta mañana, el INEGI publicó la cifra del Indicador de Consumo Privado en el Mercado Interno para marzo de 2022, el cual creció 8.8% a/a…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…