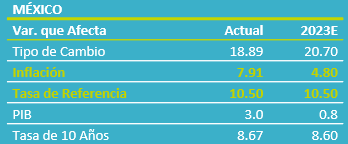

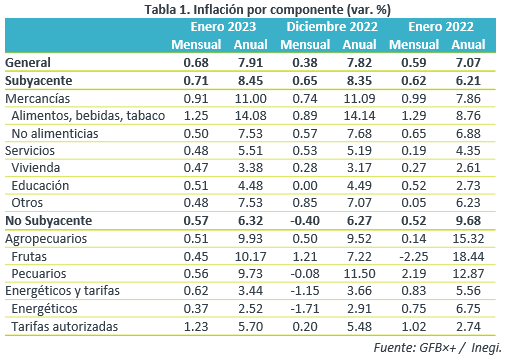

- Noticia: La inflación al consumidor durante enero 2023 creció 7.91% a tasa anual, en línea con el 7.91% esperado por GFB×+ y el consenso. El índice subyacente* se ubicó en 8.45%, prácticamente empatando nuestra proyección (8.44%).

- Relevante: La inflación anual fue la mayor en tres lecturas, presionada principalmente por el índice subyacente, donde destacó la aceleración en el rubro de servicios de vivienda y aquellos distintos a vivienda y educación.

- Implicación: Prevemos que la variable se modere hacia adelante, pero se mantendría fuera del rango de tolerancia del Banxico por un tiempo considerable. Ante ello, y tras el anuncio de la Fed de la semana pasada, anticipamos que el Banxico eleve hoy la tasa objetivo en 25 pb.

Inflación mensual: La cuesta de enero

La inflación mensual general fue algo superior a la de enero del año pasado y al promedio de los cinco años previos a la pandemia; la subyacente apuntó un máximo desde 2014.

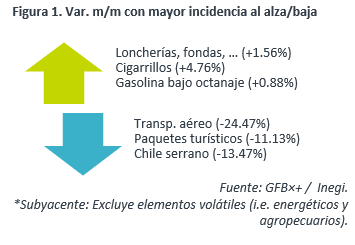

Como al inicio de cada año (“cuesta de enero”), destacó la actualización en precios de algunas mercancías alimenticias (cigarrillos, refrescos), servicios (restaurantes y similares, vivienda) y tarifas (suministro agua); también sobresalió el alza en gasolinas. El retroceso en servicios relacionados al turismo se explica por el fin de las vacaciones decembrinas.

Inflación anual: Presión en servicios

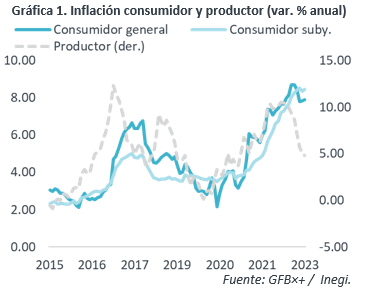

La inflación anual fue la mayor en tres lecturas, pero sigue debajo de su pico de septiembre pasado (8.70%).

El subyacente se aceleró por mayores presiones en el rubro de servicios (vivienda, distintos a vivienda y educación), el cual es más sensibles a presiones salariales y al desajuste en expectativas de precios; las mercancías -alimenticias y no alimenticias- se moderaron en el margen, mas siguen exhibiendo variaciones elevadas. El no subyacente vio pocos cambios, donde el alza en agropecuarios fue casi compensado por la desaceleración en energía.

Baja en costos al productor fue menos general

Se desaceleró de 5.05 a 4.82% a/a, su menor variación desde diciembre 2020, en línea con la baja en precios del petróleo y fertilizantes, y en costos logísticos; la inflación al productor en el sector servicios repuntó, posiblemente reflejando las presiones salariales. El costo de bienes destinados al consumo final rebotó de 7.40 a 7.97%.

Fin de alza en tasas podría estar cerca

Anticipamos que la variable seguirá moderándose, pero permanecería relativamente elevada y sólo volvería a ubicarse debajo del 4.00% a/a (límite superior del rango de tolerancia del Banxico) hasta inicios de 2025.

Factores de oferta y demanda seguirán contribuyendo a un menor dinamismo en los precios. Diversos choques de oferta continúan diluyéndose, reflejándose en menores cuellos de botella en la producción, la corrección en los precios de algunas materias primas y la normalización de los costos logísticos. Además, el tipo de cambio se ha apreciado recientemente. Sin embargo, la latencia de los conflictos geopolíticos implica la posibilidad de que vuelvan a afectarse las cadenas de suministro y la cotización de materias primas. Respecto a la demanda, anticipamos que el consumo se desacelere, por la dilución del poder adquisitivo y costos financieros más elevados.

Por otro lado, algunos componentes del índice subyacente, especialmente los servicios, seguirían mostrando renuencia a disminuir. Ello, debido a la contaminación de las expectativas precios, que puede surgir tras un periodo inflacionario prolongado, y en función de las presiones salariales (salario mínimo 2023 +20.00%).

Ante una inflación todavía elevada y con un panorama algo incierto, y dado que se espera que la Fed siga apretando su postura monetaria, estimamos que el Banxico lleve la tasa objetivo hasta 11.00% durante el 1T23. Esto, con el fin de anclar las expectativas de precios, evitar presiones cambiarias y, así, contribuir a que la inflación efectivamente continúe moderándose. Posteriormente, y sólo si la inflación y sus determinantes evolucionan favorablemente, el Banxico podría comenzar a desligarse de la Fed y reducir la tasa de interés objetivo al cierre de 2023.

Te recomendamos

ECONOTRIS: INFLACIÓN MÉXICO: 2Q Enero Sin Sorpresas

NOTICIA: Hoy conocimos el dato de inflación para todo el mes de enero. El indicador registró un avance de 4.72% anual y de 1.70% mensual,…

ECONOTRIS: MX: Inflación Septiembre Más Alta 2016

NOTICIA: La inflación general anual de septiembre se ubicó en 2.97% (0.61 m/m%), por arriba de nuestro estimado de 2.91%. El componente subyacente…