Económico

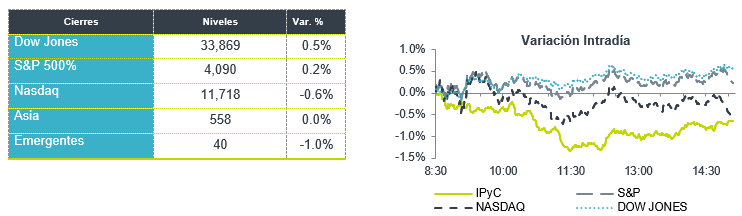

Perspectiva. Prevemos pocos catalizadores para el día de hoy, mientras se está a la espera de la publicación de las cifras de inflación en los EE. UU. (mañana). Tras el tono restrictivo de las declaraciones de diversos miembros de la Fed durante la semana pasada, el rendimiento del treasury a 10 años hila tres días al alza, alcanzando.3.75% (+1.9 pb.); el índice dólar no muestra cambios. El USDMXN ($18.66, -1 ct.) presenta movimientos marginales, después de las bajas de la semana pasada (-30 cts). El precio del petróleo WTI desciende a 79.0 dpb (-0.9%) y el oro se debilita 0.5%.

EE. UU.: Miembros Fed. El viernes, el Presidente Regional de Philadelphia (votante FOMC) afirmó que crece la posibilidad de lograr un “aterrizaje suave”; considera que deben de realizarse “un par más de alzas de 25 pb.” en la tasa objetivo, que esta debe de ubicarse arriba del 5.00% y mantenerse ahí por un tiempo para combatir la inflación.

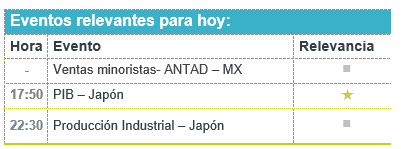

A seguir. Hoy, subastas de mercado de dinero en los EE. UU. y el PIB al 4T22 en JAP. Más adelante en la semana, destacan: la inflación al consumidor para enero en el RU; y, en los EE. UU., indicadores de inflación, ventas minoristas y producción industrial para enero.

Bursátil

Semana de Inflación. Los futuros de los mercados accionarios inician la semana con movimientos mixtos, aún con algo de la tendencia de la semana anterior. Los inversionistas esperan esta semana los datos económicos de inflación, con los que puedan validar el comportamiento de la economía de EEUU y sobre todo, que de no mantenerse con señales de baja, se corre el riesgo de mantener una política monetaria con mayores alzas en las tasas de interés. La expectativa es que se ubique en 0.5% la variación mes a mes y en 6.2% la variación anual, validando la señal de baja. En la parte corporativa a la fecha han reportado 344 emisoras de la muestra de 500 del S&P 500, donde el balance al día de hoy presenta un 69.2% de compañías que han reportado por arriba de lo esperado por el mercado. Al viernes, se espera una caída en las utilidades de 2.8% y de 7.1% excluyendo el sector de energía de acuerdo a Refinitiv. Para esta semana se esperan los reportes de 61 compañías, donde destacaran Coca-Cola, Marriot, Cisco, Marathon, Hasbro, y Paramount entre las más relevantes.

Positivo

- META: De acuerdo con medios de comunicación, podría estar considerando reducir nuevamente su plantilla laboral.

- NIKOLA: Circula en medios que la compañía ha comenzado a trabajar en plantas de hidrogeno buscando construir una red de abastecimiento de combustible.

Negativo

- CEMEX: Gracias a mejores precios en moneda local presentó un incremento en ventas de 8.3% a/a; sin embargo, el EBITDA disminuyó 2.1% a/a, y los márgenes decrecieron en 1,062 pb el operativo y en 173 pb el EBITDA.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.82% (+1pb) y el spread de tasas contra el bono estadounidense en 508pb. La curva de Mbonos se depreció de nuevo con sesgo de aplanamiento, registrando un alza de hasta +33pb en los nodos de corto plazo, todavía como consecuencia de la sorpresa que dio Banxico el jueves al subir los 50pb a la tasa de referencia y dejando entrever en el comunicado que falta otro ajuste al alza por lo menos en la siguiente reunión.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, así como lo hacen los bonos en EEUU, a la espera de ver mañana el dato de inflación en aquel país, donde nuevamente refuerzan un par de miembros de la FED, esta vez Harker y Kashkari, una proyección de tasa terminal por encima del 5%, ejerciendo presión sobre la parte corta de la curva de bonos. El bono estadounidense de 10 años cerró en 3.74% (+8pb) y hoy baja a 3.73%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…