Resultados 4T22

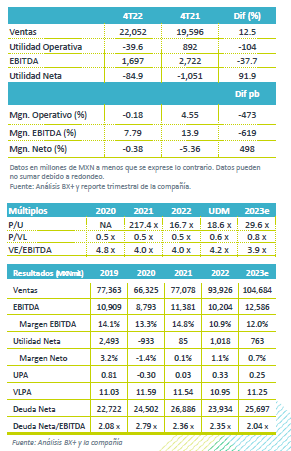

Resultados Presionados – La compañía reportó ligeramente por arriba de lo esperado en ventas; mientras que en términos de EBITDA quedó por debajo de lo esperado. Cabe mencionar que respecto a la Guía anual 2022 superó las expectativas. Las ventas presentaron un incremento de 12.5% a/a, mientras que el EBITDA presentó un decremento de 37.6% a/a por la pérdida operativa presentada en el trimestre. En EEUU la producción incrementó 14.4% a/a y la venta de autos 10.6% a/a. En Europa el incremento fue de 14.1% a/a en producción, mientras que las ventas cayeron -2.5% a/a.

Márgenes – A pesar de la mejora en ventas observamos una caída en margen EBITDA de 619 pb, así mismo el margen de operación cayó 473 pb.

Utilidad Neta – Para el cuarto trimestre del 2022 observamos una pérdida neta de P$85 millones. Lo anterior derivado de una menor utilidad de operación y pérdidas cambiarias, parcialmente contrarrestados por un ajuste de impuestos que no representó salida de efectivo.

Volumen – El volumen del 4T22 incrementó 17.8% a/a gracias a una mayor producción de los clientes, como consecuencia de un relajamiento parcial de la cadena de suministro, así como por el lanzamiento de nuevos productos en el segmento de aplicaciones estructurales y vehículos eléctricos.

Aluminio Ayuda a las Ventas – Además de la mejora en volúmenes, el incremento en precios del aluminio impulsó los resultados, lo que contrarrestó los efectos de la depreciación del EUR.

Impactos en Resultados Operativos – Se presentó una pérdida operativa de P$40 millones, con un EBITDA de P$1,697 millones, lo que resulta en una variación de -104% a/a y -37.6% a/a, respectivamente. Esto como resultado de un impacto por deterioro de activos de larga duración por USD$33 millones, principalmente en Asia, impactos por efectos inflacionarios y cambiarios, así como gastos de lanzamiento.

Desglose por Región – En Norteamérica los ingresos presentaron una recuperación de 28.5% a/a, gracias a un mayor volumen, derivado del incremento en producción de los clientes de la compañía, así como por el lanzamiento de nuevos productos. En el Flujo operativo crecieron 14.5% a/a. En Europa se vio un aumento de 8.1% a/a en ingresos y el flujo disminuyó 23.0% a/a, lo anterior derivado de impactos inflacionarios y cambiarios, así como por mayores gastos de lanzamiento. Cabe mencionar que en el Resto del Mundo el ingreso presentó un incremento de 7.5% a/a y en EBITDA decreció 51.2% a/a.

Deuda – Al cierre del cuarto trimestre del 2022 la deuda neta de Nemak fue de P$23,934 millones, con un nivel de apalancamiento UDM de 2.35x.

Estrategia – Durante el 2022 la compañía aseguró contratos por un valor aproximado de USD$790 millones anuales, de los cuales el 70.0% corresponde a producción de componentes de VE/CE.

Inversión – La compañía realizó inversiones de capital por USD$176 millones durante el 4T22, destinando en primera instancia el capital al lanzamiento de nuevos productos en el segmento VE/CE.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…