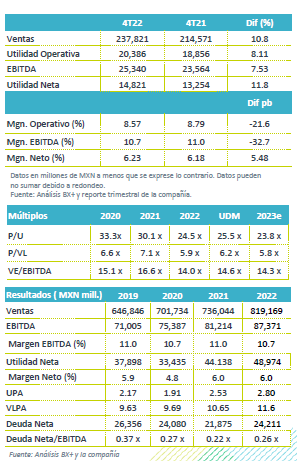

Resultados 4T22

Buen Reporte – Walmart reportó cifras en línea con nuestras expectativas en ingresos y un poco por debajo en los resultados operativos y netos. Los ingresos crecieron 10.8% a/a y el EBITDA 7.5% a/a.

Positivo desempeño en ventas – Por mercado, las ventas en México crecieron 11.4% impulsadas por un avance en ventas mismas tiendas de 10.2% a/a, y el resultado positivo de las campañas promocionales de fin de año. Los ingresos de Centroamérica crecieron 8.7% a/a en pesos y 13.2% a/a sin considerar el efecto de tipo de cambio, donde las ventas a unidades iguales crecieron 12.7% a/a. La contribución de nuevas unidades fue de 1.2% con la apertura de 69 unidades en el 4T22.

Retroceso en Margen – Como resultado de una mayor estrategia en precios el margen bruto presentó un retroceso de 20 pb, y los gastos aumentaron 11.2% a/a, derivado de lo anterior el margen EBITDA presentó un retroceso de 32 pb.

UTILIDAD – Presentó un avance de 11.8% a/a por un menor costo financiero neto.

México Positivo – Los ingresos en México presentaron un avance de 11.4% en ventas, como resultado del crecimiento en ventas mismas tiendas de 10.2% a/a, impulsado por los eventos promocionales de fin de año como la campaña “Fin Irresistible” y los relacionados con la temporada navideña. El desempeño en unidades iguales fue por arriba de lo reportado en el sector medido a través de ANTAD en 50 pb.

Crece margen bruto – Como resultado de la estrategia en precios que se realizó en la parte de perecederos, ropa y hogar y el margen bruto se contrajo 30 pb al pasar de 23.2% a 22.9%. A nivel de gastos estos crecieron 12.6% a/a, impactados por mayores gastos relacionados con el personal. Como resultado de lo anterior, el margen de EBITDA se contrajo en 40 pb con un crecimiento de 7.4% a/a.

El desempeño para Bodega y Sam´s siguió siendo el más alto respecto a los otros formatos. En Bodega, durante el “Fin Irresistible”, las ventas crecieron 20% a/a, impulsado por la estrategia en precios, dentro de las que realizaron la venta de productos de marca propia a granel, obteniendo un buen resultado. Asimismo, en Sam´s mantuvieron un buen crecimiento en membresías (25% de socios nuevos). Por su parte, Walmart se presentó un sólido crecimiento de la temporada de fin de año. Destacó el mayor desplazamiento en juguetes y videojuegos. Por divisiones de mercancía Abarrotes y consumibles fue la categoría que presentó el mayor crecimiento, y ropa presentó un retroceso.

Nuevas tiendas Bait – Durante el trimestre abrieron las primera cuatro tiendas Bait en la ciudad de México y Querétaro, y superaron su meta de clientes al sumar 7.8 millones, con 5.6 millones se ubican como clientes activos. En servicios financieros la empresa alcanzó 5.4 millones de clientes de crédito, creciendo 218% a/a. Actualmente tiene una prueba piloto en Credibodega para habilitar créditos digitales.

e-Commerce – Las ventas a través de e-commerce mostraron un avance de 13.8% a/a, la aportación a las ventas totales fue de 0.8%. El catálogo extendido en este canal creció 72% a/a en SKUs.

Centroamérica – Las ventas en la región crecieron 8.7% a/a en pesos y sin efectos cambiaros 13.3% a/a. Las ventas a unidades iguales crecieron 12.7%. Los mercados con mejor desempeño fueron Nicaragua, Costa Rica y Guatemala. A nivel bruto presentó una expansión de 10 pb en el margen. Por su parte los gastos crecieron 5.9% a/a en MXN y 10.6% a/a sin efectos cambiarios. Como resultado de lo anterior, el EBITDA avanzó 8.7% a/a en MXN y 13.7% a/a sin efectos cambiarios, el margen presentó una expansión de 10 pb en MXN.

CAPEX – En 2022 fue de P$21,304 mn, siendo 23% por debajo de la guía que proporcionaron a principio de año. La empresa señala que dará más detalles de las inversiones para 2023 en el encuentro con analistas a realizarse en marzo.

Impacto Neutral/Perspectiva Positiva – El reporte estuvo en línea con nuestras expectativas en ingresos y un poco por debajo en los resultados operativos y netos, mientras que estuvo en línea con las expectativas del mercado.

Esperaremos más detalles respecto al escenario para 2023 en el encuentro con analistas. No obstante, nuestra perspectiva es positiva para la empresa, y resaltamos su posición como líder del mercado de autoservicios y su estrategia de precios bajos, con lo que podría mantener el tráfico a sus unidades, atrayendo a un consumidor afectado en su gasto por las presiones inflacionarias. A nivel operativo, estimamos estabilidad en rentabilidad por mayores eficiencias en costos, dadas las inversiones tecnológicas que realizó en 2022.

Te recomendamos

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…

RITMO TRIMESTRAL MÉXICO

GMXT dio a conocer sus resultados de 4T17 en donde los ingresos incrementaron 31.5% y en Ebitda 20.5%. Recordemos que GMXT no forma parte de nuestras…