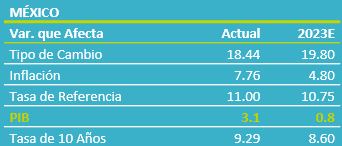

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para diciembre 2022 creció 2.6% a/a, arriba de lo esperado por GFB×+ (2.3%) y menos a lo previsto por el consenso (2.8%); mes a mes y con cifras ajustadas, avanzó 0.3%. El PIB al 4T22 se revisó a 3.6% a/a (3.5% preliminar) y creció 3.1% en todo 2022.

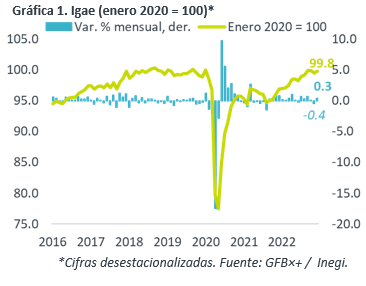

- Relevante: Rebotó en el último mes del año a tasa mensual y se ubicó apenas 0.2% debajo de los niveles de enero 2020 (previo a la pandemia). Las tres ramas de la actividad se expandieron respecto a noviembre, lideradas por el sector industrial.

- Implicación: Un mejor cierre a lo esperado de 2022 y las inversiones asociadas al reagrupamiento industrial darán apoyo a la economía mexicana este año. No obstante, el agotamiento del efecto reapertura, la desaceleración global, la inflación y el apretamiento monetario nos llevan a mantener la expectativa de una fuerte desaceleración del PIB.

Mayor solidez al cierre de 2022

El Igae promedió un crecimiento de 2.9% en todo 2022. En diciembre, se desaceleró a tasa anual por una base de comparación más alta. A tasa mensual recuperó parte del retroceso de noviembre (-0.4%, peor lectura en 15 meses), con lo que el indicador quedó 0.2 y 0.5% debajo de niveles pre-pandémicos y de su máximo histórico (septiembre ‘18), respectivamente; todas las ramas crecieron mes a mes.

- Agropecuario (8.0% a/a, 0.2% m/m*). Avanzó 3.2% en todo 2022. En diciembre, hiló dos meses creciendo a tasa mensual, en línea con el fuerte crecimiento de las exportaciones del sector en el último trimestre de 2022.

- Industria (3.0% a/a, 0.7% m/m*). Creció 3.3% el año pasado. En el último mes de 2022, registró su mayor expansión mensual en un año y superó en 0.5% los niveles pre-covid. La minería rebotó; la construcción, aunque sigue rezagada, hiló cuatro alzas; la manufactura vio su mejor lectura en cinco meses pese al menor dinamismo en las exportaciones del sector (debilidad de industria estadounidense al cierre del año pasado).

- Servicios (2.1% a/a, 0.3% m/m*). Promedió un avance de 2.7% en 2022. La expansión mensual de diciembre fue la primera en tres lecturas, ante un repunte en la actividad comercial y en servicios educativos, así como dado el buen desempeño en aquellos de esparcimiento y de alojamiento y preparación de alimentos, reflejando todavía algo del efecto reapertura.

Empezaría 2023 más firme, pero riesgos siguen ahí

La actividad económica en MX y el mundo se desaceleró menos a lo previsto al cierre de 2022 y, aparentemente, al inicio de 2023. Además, las inversiones asociadas al nearshoring y al T-MEC darían algo de resiliencia a la economía mexicana, especialmente en la región Norte.

Sin embargo, mantenemos la expectativa de una fuerte desaceleración del PIB este año, al agotarse el efecto reapertura y ante las consecuencias del apretamiento monetario mundial sincronizado.

Incluso, a nivel local y mundial, persiste el riesgo de que la inflación tarde más a lo previsto en encaminarse sostenidamente hacia las metas de los bancos centrales, llevando a estos a subir más las tasas de interés y a mantener una postura monetaria restrictiva por un tiempo considerable. Ante la erosión del poder adquisitivo, elevados costos financieros y un contexto de incertidumbre, el consumo privado, la inversión fija bruta y la exportación exhibirán cada vez menor dinamismo.

Te recomendamos

ECONORUMBO: Calendario Diciembre 2022…

Anticiparse como estrategia: Presentamos los eventos e indicadores económicos más relevantes en el mes, con el fin de anticiparse a ellos y poder…

ECONOTRIS: MÉXICO: IGAE Moderado

INEGI dio a conocer esta mañana que el Indicador Global de la Actividad Económica (IGAE) presentó un crecimiento anual de 2.27%, ligeramente por…