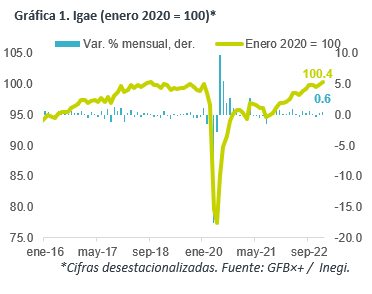

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para enero creció 4.4% a/a, por arriba del 3.0% esperado por GFB×+ y el consenso de analistas; mes a mes y con cifras ajustadas, creció 0.6%.

- Relevante: Hiló su segundo avance mensual consecutivo, se aceleró respecto al mes previo, registró su mayor expansión mensual en cuatro lecturas. Con ello, ya se encuentra arriba de sus niveles prepandémicos. AL interior, los servicios lideraron fueron la única actividad que logró crecer mensualmente.

- Implicación: Un aparente sólido inicio de 2023 mejor a lo esperado y las inversiones asociadas al reagrupamiento industrial darán apoyo a la economía mexicana este año. No obstante, el agotamiento del efecto reapertura, la desaceleración global, la inflación y el apretamiento monetario nos llevan a mantener la expectativa de una fuerte desaceleración del PIB.

Inicia fuerte el 2023

En el primer mes del año, la actividad creció 4.4% a/a (cifras originales), acelerándose desde el 2.6% anterior. A tasa mensual hiló su segundo avance al hilo. Luego de 36 meses, el Igae finalmente regresó a sus niveles prepandémicos (+0.4%), y con ello, el volumen de actividad marcó un nuevo máximo histórico.

- Agropecuario (-1.1% a/a, -5.7% m/m*). Vio su peor caída mensual en 27 meses. En línea con la fuerte caída de las exportaciones del sector en el mes.

- Industria (+2.8% a/a, 0.0% m/m*). Se estancó a tasa mensual, tras crecer tres mes al hilo. El retroceso en la construcción opacó el avance tanto en la minería como en las manufacturas.

- Servicios (+5.6% a/a, +1.2% m/m*). Fue la única actividad en mostrar un desempeño positivo. De hecho reportó su mayor expansión mensual desde abril de 2022. La mayor actividad comercial y en servicios de hospedaje y preparación de alimentos puede explicarse por la solidez en el consumo privado, apoyado a su vez por los bajos niveles de desempleo en el mes (2.9%, mínimo histórico).

Apunta a un sólido 1T23; habrá desaceleración después

La actividad económica en MX y el mundo se desaceleró menos a lo previsto al cierre de 2022 y, aparentemente, al inicio de 2023. Además, las inversiones asociadas al nearshoring y al T-MEC darían algo de resiliencia a la economía mexicana, especialmente en la región Norte.

Sin embargo, mantenemos la expectativa de una fuerte desaceleración del PIB este año, al agotarse el efecto reapertura y ante las consecuencias del apretamiento monetario mundial sincronizado.

Incluso, a nivel local y mundial, persiste el riesgo de que la inflación tarde más a lo previsto en encaminarse sostenidamente hacia las metas de los bancos centrales, llevando a estos a asumir una restricción monetaria más profunda y prolongada. Así, la erosión del poder adquisitivo, los altos costos financieros y la incertidumbre inducirán un menor dinamismo en el consumo privado, la inversión fija bruta y la exportación.

Al momento, no prevemos que los últimos eventos en el sistema financiero global impacten significativamente a la banca y la economía en MX. No obstante, de agudizarse la volatilidad en los mercados, las condiciones financieras para hogares y empresas podrían endurecerse todavía más.

Te recomendamos

ECONOTRIS: MÉXICO: IGAE Sorprende Positivamente

NOTICIA: El IGAE de enero creció 2.96%, contraste positivo con el consenso que preveía una expansión de 1.90%. También fue superior al mes anterior,…

ECONOTRIS: MÉXICO: IGAE Moderado

INEGI dio a conocer esta mañana que el Indicador Global de la Actividad Económica (IGAE) presentó un crecimiento anual de 2.27%, ligeramente por…