Económico

Perspectiva. Es probable que la aversión al riesgo se mantenga relativamente contenida, sujeto a que se siga disipando el temor en el sector bancario estadounidense. Sin embargo, será relevante el testimonio ante el Senado del vicepresidente de supervisión bancaria de la Fed. El rendimiento del treasury a 10 años exhibe pocos cambios (3.52%, -0.9 pb.) tras las caídas de ayer. Al tiempo que el dólar se deprecia 0.4% contra la canasta de las principales divisas, el USDMXN extiende su descenso de ayer, alcanzando $18.32 (-3 cts.). El precio del petróleo WTI (72.9 dpb, +0.2%) suma dos días al alza; el oro rebota 0.5%, recuperando parte de las pérdidas de las dos sesiones previas.

A seguir. En la EZ, declaraciones de funcionarios del BCE; en los EE. UU., el discurso del vicepresidente de supervisión de la Fed, así como cifras de confianza del consumidor del Conference Board e indicadores de actividad manufacturera regional; en MX, subastas de mercado de dinero.

Bursátil

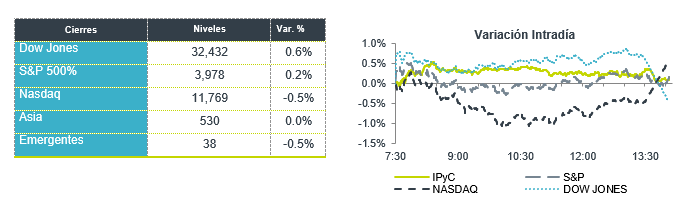

Sube rendimiento en bonos del tesoro. Los futuros de los principales índices accionarios en EEUU operan con movimientos a la baja, luego del repunte observado en las sesiones anteriores ante las menores preocupaciones respecto a la situación de los bancos regionales en EEUU, y reaccionando al alza en el rendimiento de los bonos del tesoro. Respecto a los bancos, ayer destacó positivamente el anuncio de que First Citizens BancShares alcanzó un acuerdo para adquirir parte de las operaciones de SVB, mientras que, de acuerdo con reportes, ha disminuido el ritmo de salida de depósitos de los bancos medianos y pequeños en EEUU. En temas corporativos, se esperan los reportes trimestrales de empresas como Micron Technology, Lululemon y Dave & Buster’s. En cuanto a cifras económicas, hoy se publican cifras de precios de viviendas y la confianza del consumidor del Conference Board. Asimismo, destacan las palabras de M. Barr, Vicepresidente de supervisión de la Fed, quien hablará ante el Senado respecto a los problemas recientes de la banca en EEUU y la respuesta de los reguladores.

Positivo

- WALGREENS BOOTS ALLIANCE: Publicó resultados mejores a lo esperado, las utilidades fueron de USD$1.16 por acción, cuando el esperado era de USD$1.10, así mismo los ingresos superaron la expectativa.

- PVH: Presentó utilidades por acción USD$0.71 por arriba de lo esperado, los ingresos de Tommy Hilfiger y Calvin Klein incrementaron 3.0% a/a, así mismo presentaron una guía en ingresos positiva.

- ALIBABA: Anunció que estaría dividiendo su empresa en seis grupos empresariales separados.

- OCCIDENTAL PETROLEUM: Después de que un informe regulatorio mostrara que Berkshire Hathaway compró 3.7 millones de acciones adicionales, con lo que obtiene una participación del 23.5%.

Neutral

- KOF: La asamblea de accionistas aprobó el pago de un dividendo en efectivo de P$0.725 por acción (equivalente a P$5.80 por unidad vinculada) un yield 4%, a pagar en dos exhibiciones: 3 de mayo por P$ 0.3625 y 3 de noviembre por P$0.3625

- GAP: Concretó la colocación en México de 54 millones de CBs largo plazo por un monto de P$5,400 millones. La colocación presentó una demanda de 3.2 veces

Negativo

- TVAZTECA: Presentó el reporte del 4T22 con un avance en ventas de 31% a/a, frente a un retroceso de 55% a/a en EBITDA y de 50% a/a a nivel neto. Las ventas de publicidad crecieron 30% a/a por el mundial.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.97% (+10pb) y el spread de tasas contra el bono estadounidense en 544pb. La curva de Mbonos se depreció con tendencia de aplanamiento, ajustando hasta +23pb los nodos cercanos a 2 años, mientras los bonos de largo plazo mostraron mayor resiliencia, aunque sí cedieron a la presión alcista de los bonos en EEUU que evidencian aún una volatilidad notable que incluso se asemeja al principio de la pandemia en 2020 de acuerdo con el índice MOVE.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, así como lo hacen los bonos en EEUU, anticipando otra vez poca actividad y volumen, con el mercado local a la espera de la reunión de Banxico el jueves donde se espera ampliamente que suban la tasa de interés en 25pb para dejarla en 11.25, seguido el viernes del calendario de colocaciones de bonos del 2T23 que dará a conocer la Secretaría de Hacienda. El bono estadounidense de 10 años cerró en 3.53% (+16pb) y hoy sube a 3.54%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…