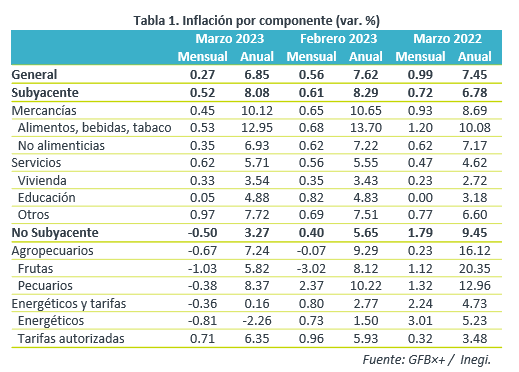

- Noticia: La inflación al consumidor durante marzo 2023 creció 6.85% a tasa anual, ligeramente por debajo del 6.96% esperado por GFB×+ (consenso: 6.90%). El índice subyacente* se ubicó en 8.09%, prácticamente en línea con nuestra proyección de 8.10%.

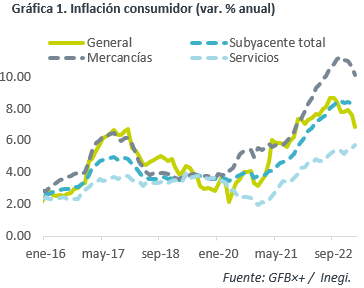

- Relevante: La inflación anual fue la menor desde octubre de 2021, pero sigue fuera de la meta del Banxico. El índice subyacente se desaceleró, ayudado por menores variaciones en las mercancías, que siguen reflejando la mitigación de algunos choques de oferta, mientras el rubro de servicios volvió a presionarse.

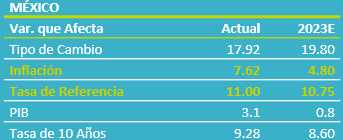

- Implicación: Aunque prevemos que la inflación se siga moderando, reconocemos que existe un importante riesgo de que esta muestre más renuencia a disminuir y tarde más en acercarse a la meta del Banxico. Considerando el dato de hoy y la restricción monetaria actual, es altamente probable que la tasa de interés ya haya llegado a su nivel terminal, por lo que no anticipamos más incrementos en el referencial.

Inflación mensual menor a la de 2021 y 2022

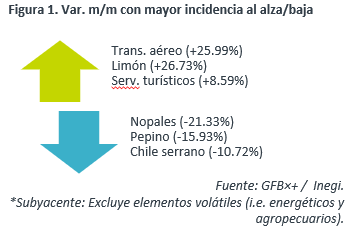

La inflación general mensual fue menor a la de marzo del año pasado, a la de 2021, e incluso a la del promedio 2015-2019 (pre-covid). Para el caso de la inflación subyacente también fue menor a la del mismo mes de 2022 y de 2021. A nivel de genéricos, destacó el avance en servicios relacionados al turismo (transp. aéreo, paquetes), lo que usualmente tiene lugar previo al inicio de la Semana Santa.

Inflación anual cede un poco, pero no en servicios

La inflación anual fue la menor en 17 meses, pero sigue lejos del rango de tolerancia del Banxico (3% +/- 1%). Ayudó la alta base comparativa en el no subyacente, que hace un año siguió reflejando los efectos de la guerra en UKR sobre los precios de materias primas (energía, granos).

El subyacente se desaceleró en la medida en la que las mercancías –que siguen mostrando mayores variaciones que el resto de los componentes- reflejaron la dilución de diversos choques de oferta y la apreciación del tipo de cambio. Por el contrario, los servicios –más sensibles a las presiones salariales y al desajuste en las expectativas de precios- vieron su mayor expansión desde 2003.

Inflación al productor también cede

Se desaceleró de 3.36% a 1.80% a/a, su menor variación desde febrero 2020, en línea con una menor cotización de materias primas respecto al año pasado (inicio guerra en UKR), así como ante menores costos logísticos. El costo de bienes destinados al consumo final se moderó de 7.66% a 7.14%.

Tasa de interés ya habría llegado a su nivel terminal

Aunque prevemos que la inflación continúe desacelerándose, reconocemos que persiste el riesgo de que esta muestre más renuencia a disminuir y en volver a colocarse dentro del rango de tolerancia del Banxico (3% +/- 1%).

La alta base comparativa, la dilución de los cuellos de botella, menores precios de materias primas, costos logísticos, y la apreciación del MXN frente al USD, son factores que seguirán contribuyendo a que la inflación interanual mantenga una tendencia descendente, especialmente las mercancías. Además, las presiones de demanda serían cada vez menores, en la medida en la que el consumo privado resienta la dilución del poder adquisitivo y costos financieros más elevados.

Por otro lado, algunos componentes del índice subyacente -especialmente los servicios- seguirían mostrando renuencia a disminuir. Ello, debido a las distorsiones en los procesos de formación de precios y en las expectativas de inflación, que pueden surgir tras un periodo inflacionario prolongado, así como en función de las fuertes presiones salariales.

Considerando que la postura monetaria actual ya está en terreno restrictivo, así como el dato de hoy, nuestro escenario central asume que la tasa de referencia ya ha llegado a su nivel terminal. Sin embargo, es importante señalar que el panorama para la inflación es todavía incierto y con riesgos al alza, donde hay que tomar en cuenta la presión en la parte no subyacente que se puede generar con los recortes de la producción petrolera anunciados por la OPEP.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…

ECONOTRIS: Inflación Desciende en Marzo

NOTICIA: La inflación general anual de marzo se ubicó en 2.60% (0.15 m/m%). Resultado por debajo de nuestros estimados (2.62% y 0.17%). RELEVANTE:…