Económico

Perspectiva. Es probable que el apetito por riesgo encuentre algún soporte en los últimos datos de consumo, empleo e inflación en los EE. UU., que apoyan la expectativa de un próximo fin en el proceso de apretamiento monetario de la Fed, así como en la asimilación mayormente positiva de los reportes trimestrales de instituciones bancarias. Sin embargo, no descartamos que ello sea en parte contrarrestado por el tono restrictivo de las declaraciones de un Gobernador de la Fed. El rendimiento del treasury a 10 años sube a 3.51% (+6.8 pb.) y el índice dólar se aprecia 0.3%. El USDMXN rebota a $18.09 (+7 cts.), devolviendo parte de las bajas de los últimos días. El precio del petróleo WTI no exhibe cambios (82.2 dpb.) y el oro retrocede 0.8%.

- UU.: Ventas minoristas marzo; miembros Fed. Retrocedieron 1.0% m/m (-0.5% esperado), su peor desempeño en cuatro lecturas. Gran parte del retroceso se explicó por menores precios de gasolinas. El grupo de control (sin elementos volátiles) bajó 0.3%, su primera contracción en tres meses. El Gobernador de la Fed, C. Waller, afirmó que la política monetaria debe apretarse más, puesto que el empleo sigue fuerte y la inflación lejos de la meta.

MX: Minutas Banxico. En las minutas de la reunión del 29 de marzo, donde se decidió subir la tasa objetivo a 11.25% (+25 pb.), destacó que: i) los miembros estiman que los eventos bancarios globales tuvieron un “impacto limitado” en el sistema financiero mexicano; ii) el menor ritmo en el ajuste en las tasas de interés se debió a un panorama inflacionario menos adverso y la postura monetaria alcanzada; iii) unos miembros sugirieron que posiblemente se habría llegado al nivel terminal de la tasa objetivo, sujeto a la evolución de la inflación; iv) la Subgob. Espinosa disintió de la guía futura del comunicado.

A seguir. Declaraciones de dos funcionarios de la Fed, la producción industrial para marzo y la confianza del consumidor (U. Michigan) para abril, en los EE. UU.

Bursátil

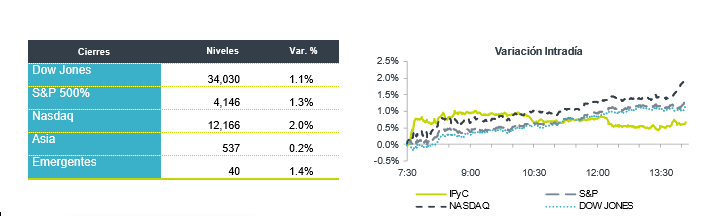

Atención en Reportes Corporativos y Datos Económicos. Los futuros de los mercados accionarios estadounidenses presentan un comportamiento mixto, donde el Dow Jones se ve impulsado por reportes de las entidades bancarias que han sido positivos y en donde se buscan pistas de como impacto el colapso de Silicon Valley al sector. Por su parte el Nasdaq y el S&P retroceden por toma de utilidades y a la espera de nuevas cifras económicas, hasta ayer los inversionistas observan una desaceleración en la inflación, lo que da pie a que la FED llegue a su ciclo final de alza de tasas. En la temporada de reportes al 1T23 el consenso del mercado estima una caída en utilidades de 5% a/a ante el deterioro que ha generado el alto nivel de tasas de interés y la inflación. En el balance semana es positivo donde el DJ avanza 1.6%, S&P 1.0% y el Nasdaq 0.7%. En temas internacionales destaca que los bancos de China planean al menos 40,00 millones de yuanes (USD$5,800 mn) en ventas de bonos como medida de capitalización para 2025.

Positivo

- JPMORGAN CHASE: Registró ingresos récord, superando el estimado de analistas.

- WEELS FARGO: Reportó utilidades por acción USD$0.10 por arriba de lo esperado, así mismo los ingresos estuvieron por arriba de lo estimado.

- BLACKROCK: Presentó utilidades por acción de USD$7.93 superando el estimado de USD$7.76, los ingresos estuvieron en línea.

- CITIGROUP: Anunció ingresos que superaron las expectativas.

Neutral

- GISSA: Informó que la totalidad de los 13,750,000 certificados bursátiles con clave de pizarra “GISSA 17” fueron amortizados anticipadamente.

Negativo

- BOEING: Anunció que podría tener que reducir las entregas de su avión 737 Max derivado de un problema con una pieza.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.82% (+5pb) y el spread de tasas contra el bono estadounidense queda en 537pb. La curva de Mbonos se depreció, registrando un alza de +5pb en promedio, cediendo a la presión alcista en las tasas de los bonos estadounidenses.

En la apertura, esperamos que los Mbonos se deprecien y registren un aplanamiento similar a lo que hacen los bonos en EEUU; destacando hoy la publicación de los datos de Precios a las Importaciones por debajo de estimados, Ventas Minoristas que caen el mes de marzo más de lo anticipado y un buen resultado trimestral de JP Morgan. El bono estadounidense de 10 años cerró en 3.45% (+6pb) y hoy sube a 3.51% quedando a la espera más tarde del reporte de Producción Industrial y la proyección de inflación de la Universidad de Michigan.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…