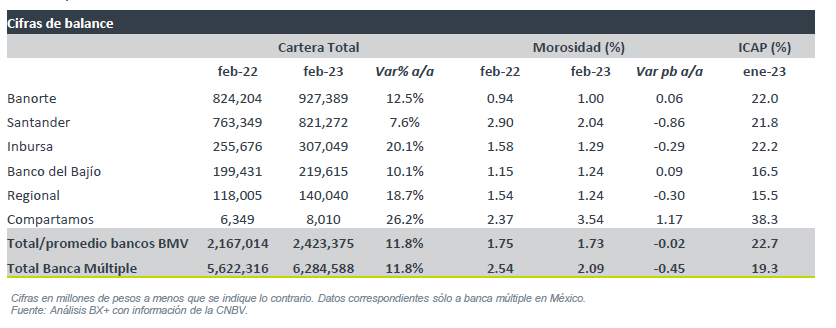

Crecimiento en cartera – De acuerdo con las cifras de la CNBV, la cartera de crédito de la banca múltiple, en términos nominales, registró una variación de 11.8% a/a en febrero de 2023. Por su parte, la morosidad fue de 2.09% vs el 2.54% de febrero de 2022.

Empresarial mantiene buena tendencia – La cartera de crédito empresarial aumentó 11.5% a/a, mientras que el IMOR del segmento fue de 1.99% vs 2.84% en febrero de 2022.

Consumo, creciendo a tasas altas – El crédito al consumo aumentó 18.2% a/a. Por segmento tuvimos las siguientes variaciones a/a: Tarjeta de crédito +22.8%, Nómina +17.7% y Personales +14.0%.

Hipotecario mantiene tendencia – Incrementó 11.3% a/a, manteniendo el ritmo crecimiento que se observa desde meses atrás.

Crecimiento menor en Gobierno – El crédito a entidades gubernamentales creció 3.2% a/a.

Mejora en rentabilidad – En lo acumulado a febrero de 2023, la utilidad neta de la banca creció a tasa de 19.2% a/a, con el ROE 12 meses en 17.94% desde 15.52% en febrero de 2022.

Capitalización alta – A enero de 2023, la capitalización de la banca fue de 19.27%.

Bancos que cotizan en BMV

Para los bancos que cotizan en BMV, la cartera de crédito registra un aumento de 11.8% a/a, cifra en línea con el total del sector. El banco con el mayor crecimiento a/a es Inbursa (+20.1%), seguido de Regional (+18.7%), con el menor crecimiento en Santander (+7.6% a/a). La morosidad se ubicó en promedio para los bancos que cotizan en 1.73%, mientras que el ICAP se mantiene alto, al ubicarse en promedio en 22.7% al cierre de enero de 2023, mientras que para el total de la banca este indicador se ubicó en 19.3%. Esperamos que en el segundo trimestre se empiece a reflejar el efecto del pago de dividendos en la capitalización, aunque considerando la generación de utilidades, debería permanecer en niveles altos.

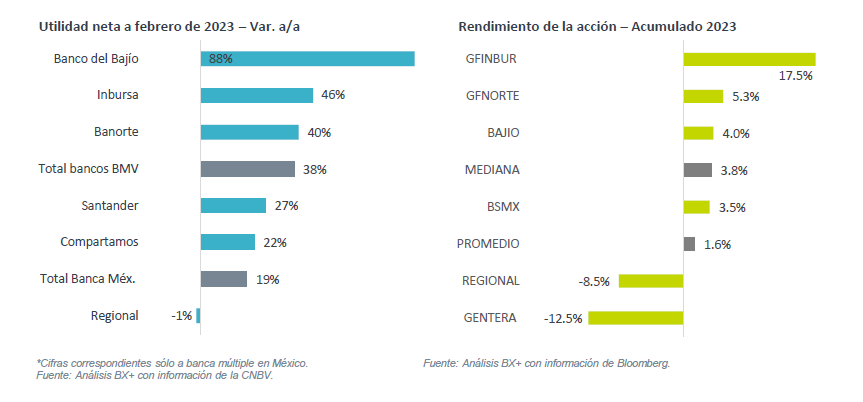

Utilidad creciendo en la mayoría de los casos – La utilidad neta de los bancos que cotizan en BMV a febrero de 2023 acumula un crecimiento de 38.5% a/a, reflejando efectos como el crecimiento en margen financiero, menores reservas y eficiencias en gastos. Los mayores crecimientos en utilidad los registran: Bajío, Inbursa y Banorte. Regional es el único Banco que acumula un ligero retroceso en utilidades (-1.4% a/a).

Bancos que cotizan en BMV

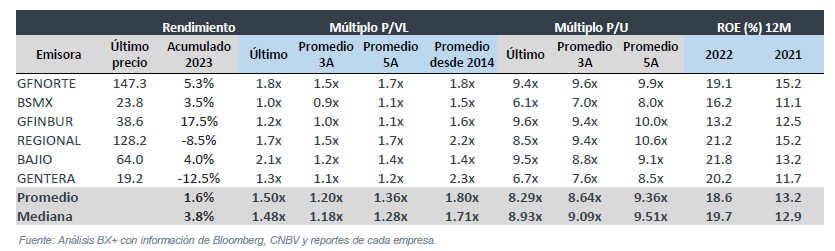

Desempeño de las acciones – En lo acumulado de 2023, las acciones de los bancos registran un rendimiento promedio de 1.6% y una mediana de 3.8%. A nivel de cada empresa, el desempeño en precio ha sido mixto, aunque se ha visto una recuperación luego del incremento en volatilidad que se generó a raíz de los eventos que ocurrieron en el sector de bancos regionales en EEUU. En cuanto a valuación, los bancos mexicanos cotizan en promedio a un múltiplo P/VL de 1.5x, cifra por arriba de su promedio de 3 y 5 años, aunque aún por debajo de su promedio de más largo plazo (desde 2014) que es de 1.8x.

Te recomendamos

FLASH BX+: Cifras del Sistema Bancario – Febrero 2021

Persiste caída en crédito – De acuerdo con las cifras de la CNBV, la cartera de crédito de la banca múltiple, en términos nominales, disminuyó 1.7%…

FLASH BX+: Cifras del Sistema Bancario – Mayo 2020

Las cifras reflejan el programa de diferimiento de pagos – Según el reporte de la CNBV la cartera de crédito de la banca múltiple incrementó 7.7%…