Resultados 1T23

Supera Expectativas – Los resultados financieros de Gruma superaron las expectativas en cada uno de sus rubros, como resultado de una mayor demanda de sus productos en cada uno de sus mercados.

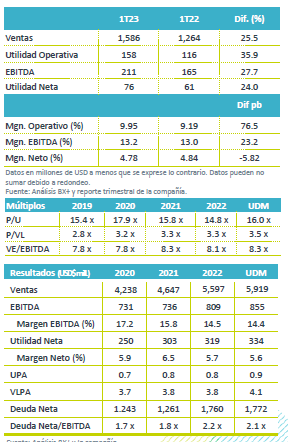

Crece precio y volumen – Los ingresos consolidados crecieron 25.5% a/a, favorecidos de un avance de 5.0% en volumen y el avance en precios de los últimos doce meses. Por mercado, los ingresos crecieron en EEUU +22% a/a, México +22% a/a, Europa 21% a/a y Asia y Oceanía de +7% a/a.

Crece Rentabilidad – El EBITDA creció 27.7% a/a, con un avance en margen de 23 pb, lo anterior como resultado de menores gastos de venta y administración.

Utilidad Neta – La utilidad creció 24.0% a/a, como resultado de un aumento en el costo financiero por mayores gastos de la deuda y tasas.

EEUU avance en volumen – Los ingresos crecieron 22% a/a, con un avance de 2.0% a/a en volumen y el efecto de mayores precios. El canal institucional y el desempeño de tortilla explican el avance en volumen. A nivel operativo presentó un avance en margen bruto de 20 pb. Los gastos de administración crecieron 13% a/a por el pago de mayores comisiones; sin embargo, como porcentaje de las ventas fueron menores. Derivado de lo anterior el EBITDA creció 41% a/a con un avance en margen de 230 pb a 17.8%.

GIMSA cae rentabilidad – Los ingresos siguieron observando un sólido avance al crecer 22% a/a, con un avance en volumen de 8% a/a y el efecto de mayores precios. El margen bruto presentó una contracción de 300 pb como resultado de un incremento en el costo del maíz. Por su parte los gastos de venta y administración presentaron incrementos por mayores comisiones pagadas, mayores costos de distribución y publicidad. Lo anterior derivo en un retroceso en el EBITDA de 47% a/a y una contracción en margen EBITDA de 710 pb.

Europa rentabilidad estable – Las ventas crecieron 21% a/a por el efecto de alza en precios que compensó el retroceso de 4% a/a en el volumen, derivado de una alta base de comparación y de la debilidad en ventas por el conflicto bélico en Europa. El margen bruto presentó un avance de 80 pb, impulsado por el desplazamiento de productos con mayor rentabilidad. Lo anterior fue afectado por mayores gastos que aumentaron 24% a/a, por mayores costos de distribución y logística, así como por mayores gastos de mercadotecnia. Derivado de lo anterior el margen EBITDA se mantuvo estable.

Centroamérica retrocede volumen – Las ventas crecieron 27% a/a por precios, ya que el volumen presento un retroceso 2% a/a. Derivado de una mezcla de costos con enfoque en productos de mayor rentabilidad y menores gastos, el margen bruto avanzó 350 pb y el margen de EBITDA 440 pb.

Asia y Oceanía cae volumen – Los ingresos crecieron 7% a/a por el avance en precios que compensó el retroceso en volumen de 3% a/a, afectado por una mayor base de comparación de China y Malasia. El mejor desempeño en ventas y eficiencias en costos mostró un avance en el EBITDA de 11 a/a, y de 40 pb en el margen.

Utilidad Neta – La utilidad se vio afectada por un mayor CIF derivado del aumento en el servicio de la deuda por mayores necesidades de capital de trabajo y de ajustes en las tasas.

Reporte Positivo – Nuevamente los resultados superaron las expectativas del mercado y nuestras previsiones. La empresa podría mantener crecimientos positivos a nivel de ingresos por mayores precios; no obstante, consideramos que los volúmenes pueden verse presionados por el alza en precios en algunas regiones. A nivel operativo, consideramos que podría mantener el margen consolidado por el desplazamiento de productos más rentables en cada una de sus regiones, así como eficiencias en costos.

Te recomendamos

Previo -Gruma 1T23

Estimados 1T23 Impulsan Precios – Estimamos que la compañía presente un trimestre positivo en ventas, impulsado por precios y por la reactivación…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…