Económico

Perspectiva. Pese a la lectura generalmente positiva de las cifras de actividad económica en la EZ, el apetito por riesgo podría verse en parte limitado por las tensiones sino-americanas (reportes aseguran que J. Biden firmaría orden ejecutiva para limitar inversiones de empresas americanas en CHI) y por el tono algo restrictivo de las últimas declaraciones de miembros de la Fed. También serán relevantes los datos del PMI en los EE. UU., así como los reportes trimestrales corporativos. El rendimiento del treasury a 10 años baja ligeramente, a 3.53% (-0.6 pb.); el índice dólar se deprecia en el margen (-0.1%), presionado principalmente por el fortalecimiento del yen japonés (+0.4%). El USMXN exhibe movimientos acotados ($17.99, -1 ct.). El precio del petróleo WTI rebota a 77.9 dpb (+0.7%), recuperando parte de las pérdidas de las dos sesiones previas; el oro retrocede 0.9%.

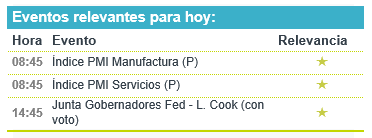

EZ: PMI abril (P). El índice compuesto se aceleró sorpresivamente a 54.4 pts., su mejor lectura en 11 meses. Este fue impulsado por el mejor dinamismo en el sector de los servicios (56.6 pts.), mientras que la manufactura (45.5 pts.) vio su mayor contracción desde mayo 2020.

EE. UU.: Miembros Fed. Ayer, la Presidente Regional de Cleveland adelantó que la política monetaria debe “adentrarse algo más en terreno restrictivo”, y se debe mantener una tasa de interés real positiva por un tiempo. Agregó que la magnitud de las alzas en la tasa de interés debe considerar los eventos económicos y financieros, y debe evaluar el efecto de los últimos eventos en el sistema bancario sobre las condiciones crediticias.

A seguir. Hoy, declaraciones de una Gobernadora de la Fed y los PMI preliminares para abril en los EE. UU. La próxima semana, cifras preliminares del PIB al 1T23 en la EZ, los EE. UU. y MX; cifras de inflación para abril en la EZ y para la 1Q abril en MX; el ingreso y gasto personal en los EE. UU.

Bursátil

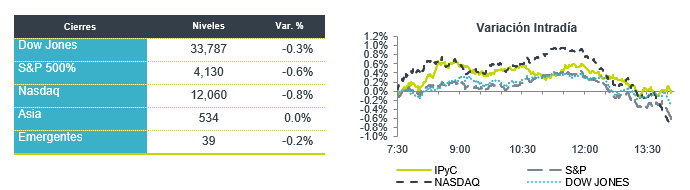

Vencimiento de Opciones y Reportes. Los futuros de los mercados accionarios estadounidenses presentan retrocesos. En la jornada de hoy se espera volatilidad por el vencimiento de opciones y futuros, que se sumaría un balance negativo en la semana, afectado por el sentimiento que dejaron los reportes corporativos de los bancos y de empresas como Tesla y Netflix, que fueron por debajo de lo esperado y algunos presentaron guías débiles. En otros temas se señala que el presidente Joe Biden, planea firmar una orden ejecutiva para limitar la inversión en China por parte de empresas estadounidenses, la firma sería el 19 de mayo en la cumbre del G7 en Japón. En la agenda económica estarán pendientes de la publicación del dato de manufactura y servicios del mes de abril, con lo que los mercados buscan anticipar algún movimiento por parte de la FED en su siguiente reunión.

Positivo

- GFNORTE: La cartera registró un crecimiento de 13.9% a/a. La utilidad neta del trimestre se ubicó en P$13,018 millones, lo que representa un aumento de 21.1% a/a.

- PROCTER & GAMBLE: Sube en pre mercado 1.5% después de superar el estimado tanto en ingresos como en utilidades, la compañía también incrementó su guía de crecimiento en venta para el 2023.

- CSX CORPORATION: Reportó utilidades por acción de USD$0.48 superando el estimado de USD$0.43, así mismo en términos de ingresos reportó por arriba de lo esperado.

- PPG INDUSTRIES: Compartió que esperaría utilidades por acción de USD$2.05 -2.15 superando el estimado de USD$1.96, así mismo publicó una guía para el 2T mejor a lo esperado.

Neutral

- DANHOS: En 1T23 los ingresos registraron un aumento de 11.2%. El flujo de la operación (FFO) disminuyó 2.9% a/a mientras que el flujo ajustado aumentó 11.7%. La distribución del trimestre será de P$0.60 por CBFI.

Negativo

- SCHLUMBERGER NV: A pesar de reportar mejor a lo esperado, tanto en utilidades como en ingresos, cae en pre mercado 0.6%.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.93% (-2pb) y el spread de tasas contra el bono estadounidense queda en 539pb. La curva de Mbonos se apreció únicamente en los nodos menores a 15 años, bajando -4pb en promedio, de la mano de los bonos en EEUU, evidenciando todavía una notable volatilidad en el mercado de renta fija global que carece de alguna guía clara del rumbo de las políticas monetarias de los bancos centrales a nivel internacional.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos al deterioro en el apetito de riesgo global y el constante refuerzo de los miembros de la FED respecto al tono restrictivo del banco central hasta no ver mayor evidencia de un enfriamiento de la inflación junto con comentarios similares del Banco Central Europeo y ahora mayor tensión comercial entre EEUU y China por la orden ejecutiva que piensa firmar Biden limitando la capacidad de inversión de algunas entidades estadounidenses en aquel país. El bono en EEUU de 10 años cerró en 3.54% (-6pb) y hoy baja a 3.52%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…