Resultados 1T23

Reporte Mixto – Los resultados presentaron un comportamiento mixto con un avance en ingresos mejor a lo estimado por el mercado, pero con desempeño en EBITDA y utilidad neta menor por debajo.

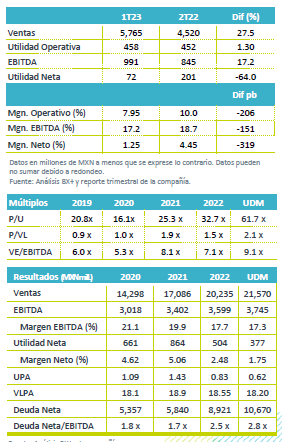

Ingresos – Los ingresos crecieron 27.5% a/a, debido al avance de cada una de sus divisiones. El mayor crecimiento lo presentó logística y tecnología con +49.2% a/a como resultado de las adquisiciones recientes y del desempeño de aplicaciones y plataformas, así como de los servicios logísticos 3PL. Movilidad de Personas creció 22.5% a/a por la expansión de clientes actuales y nuevos. Y finalmente el servicio y Movilidad de Carga creció 15.7% a/a por el aumento en tarifas realizado en los últimos 12 meses.

Rentabilidad – El margen EBITDA presento una contracción de 151 pb, afectado por el aumento en costos laborales y mayores gastos por la puesta en marcha de nuevos negocios.

Utilidad Neta – La utilidad neta presentó un retroceso de 64% a/a, reflejando el incremento de mayores gastos financieros.

Logística y Tecnología – Este segmento de negocio sigue manteniendo un fuerte ritmo de expansión, los ingresos crecieron 49.2% a/a, reflejando un avance de 82.2% a/a en las aplicaciones y plataformas tecnológicas, así como un avance de 143.1% a/a en los servicios logísticos 3PL. Cabe mencionar que en este segmento entraron los negocios farmacéuticos y de intermodal recientemente adquiridos. El EBITDA creció 15.8% a/a mostrando un retroceso en margen de 203pb, como resultado del aumento en gastos preoperativos de las recientes adquisiciones.

Movilidad de Carga – Los ingresos crecieron 15.7% a/a por efecto del aumento en tarifas y el aumento en los servicios especializados (carga refrigerada y transporte de petroquímicos). El EBITDA avanzó 15.8% a/a con un avance marginal de 10 pb en el margen, reflejando el mejor desempeño en ingresos.

Movilidad de Personas crece volumen – Esta división reportó un avance en ingresos de 22.5% a/a, reflejando un mayor volumen de operaciones con sus clientes actuales y nuevos clientes. La flota creció 9.1% a/a y los KM recorridos 13.2% a/a. El EBITDA creció 17.8% a/a, con un retroceso en margen de 99 pb por mayores costos preoperativos.

Aumenta costo laboral – Los costos totales crecieron 30.8% a/a por un incremento de 71.4% a/a en el costo laboral, así como el incremento en mantenimiento de flota de 28.3% y de 24.4% a/a en instalaciones, servicios y suministros. Este trimestre el costo de combustibles subió 12.0% a/a, por lo que en total se observó una contracción en margen de EBITDA de 151 pb.

Costo Integral de Financiamiento y Utilidad – El CIF reportó un incremento por mayores gastos por intereses y perdidas cambiarias, lo que repercutió en un retroceso de 64.0% a/a a nivel neto.

Perspectiva Neutral – El reporte al primer trimestre del año no cumplió con las expectativas. De corto plazo nuestra perspectiva se mantiene neutral como resultado del deterioro que observa en rentabilidad ante el incremento en costos laborales y otros, como combustibles. En el mediano plazo estimamos un buen desempeño para la empresa como resultado de la mayor actividad en los corredores industriales por el efecto de mayores inversiones por nearshoring, donde la empresa ha señalado observa oportunidades de negocio y donde consideramos que se encuentra bien posicionada para seguir captando los servicios de una mayor demanda de transporte, y de procesos de logística, por el incremento de operaciones hacia EEUU.

Te recomendamos

Trimestral – Grupo Traxión 2T22

Resultados 2T22 Resultados Mixtos – Los ingresos fueron mejor a nuestros estimados y del consenso, no obstante, a nivel operativo las cifras fueron…

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…