Económico

Perspectiva. En un contexto de escasa información económica, estimamos que los mayores catalizadores para la sesión sean los reportes corporativos. Particularmente, el apetito por riesgo se vería erosionado por los resultados de First Republic, que mostró una salida de depósitos mayor a la esperada, lo que detonó preocupaciones sobre la situación de los bancos regionales en los EE. UU. Reflejando una mayor demanda por activos seguros, el rendimiento del treasury a 10 años extiende las bajas de ayer a 3.43% (-6.0 pb.) y el índice dólar repunta 0.2%, mientras que el oro avanza 0.2%. El USDMXN exhibe movimientos acotados, cotizándose en $17.96 (-2 cts.). El precio del petróleo WTI desciende a 78.0 dpb (-0.9%), devolviendo parte de las alzas de ayer.

MX: Igae febrero. Creció 0.1% m/m con cifras ajustadas, desacelerándose respecto al 0.6% de enero. Los sectores primario (4.2%) e industrial (0.7%) rebotaron, pero el de los servicios (-0.1%) presentó su primer descenso en tres lecturas. A tasa anual y con cifras originales se desaceleró de 4.5 a 3.8%.

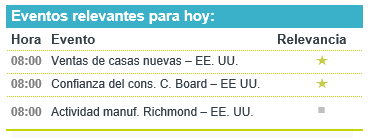

A seguir. Indicadores de confianza del consumidor y actividad manufacturera regional para abril en los EE. UU.; subastas de mercado de dinero en MX.

Bursátil

Reportes mixtos. Los futuros de los índices accionarios estadounidenses operan con movimientos a la baja, asimilando la publicación de reportes corporativos del primer trimestre. En ese sentido, en el sector financiero destacó que las acciones del First Bank retrocedían significativamente luego de que el banco estadounidense registró una caída de cerca de 40% en el monto de depósitos, como resultado de los últimos eventos que afectaron a los bancos regionales en EEUU, por otro lado, UBS reportó por debajo de lo esperado. En contraste, el mercado recibió de forma positiva los reportes de PepsiCo, General Motors y McDonald’s. Hoy, al cierre de mercado se esperan los resultados de empresas como Microsoft y Alphabet. En México, hoy reportan: América Móvil, Chedraui, GCC, Liverpool, Nemak, Alfa y Alpek.

Positivo

- QUÁLITAS: En el 1T23 la emisión de primas registró un crecimiento de 25.0% a/a. La utilidad neta aumentó 21.9% a/a, cifra mejor a lo esperado, gracias al crecimiento en primas y a la recuperación en los ingresos por inversiones.

- GCARSO: Las ventas crecieron 41.9% a/a, donde de manera anual Grupo Sanborns creció 21.9%, Carso Infraestructura y Construcción 42.9%; Grupo Condumex aumentó 1.7%; y Carso Energy disminuyó 13.2%. El EBITDA creció 58.6% a/a.

- REGIONAL: La cartera de crédito al 1T23 registró un crecimiento de 18.2% a/a. La utilidad neta aumentó 3.2% a/a, ubicándose en P$1,187 millones.

Neutral

- ASUR: Reportó un incremento en Ventas y EBITDA de 18.9% a/a y 17.0% a/a, respectivamente, gracias a un incremento en el tráfico de pasajeros. Derivado de incrementos en costos los márgenes presentaron un retroceso.

- TRAXIÓN: Los ingresos crecieron 27.5% a/a, debido al avance de cada una de sus divisiones. El margen EBITDA presento una contracción de 151 pb, afectado por el aumento en costos laborales y mayores gastos por la puesta en marcha de nuevos negocios.

Negativo

- FIRST REPUBLIC BANK: Anunció que los depósitos cayeron 40% durante el primer trimestre.

- UPS: Reportó por debajo de les expectativas, la compañía presentó una utilidad por acción de USD$2.20, mientras que el consenso esperaba USD$2.21.

Mercado de dinero

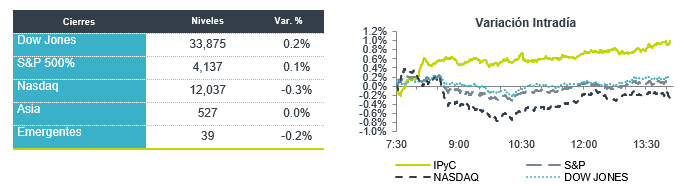

El bono mexicano de 10 años valuó en 8.88% (-5pb) y el spread de tasas contra el bono estadounidense queda en 539pb. La curva de Mbonos se ajustó otra vez con tendencia de empinamiento, beneficiando los nodos cortos con bajas de -10pb en promedio, encontrando soporte en la baja que hubo en las tasas de los bonos en EEUU y la inflación en México que confirma un enfriamiento mejor de lo que se tenía estimado.

En la apertura, esperamos que los Mbonos se aprecien nuevamente, así como lo hace la curva estadounidense y europea, atentos a la abultada agenda de reportes corporativos trimestrales, mientras el mercado descuenta la cercanía del fin del ciclo restrictivo de los bancos centrales en las siguientes reuniones de política monetaria. El bono en EEUU de 10 años cerró en 3.49% (-8pb) y hoy baja a 3.43%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…