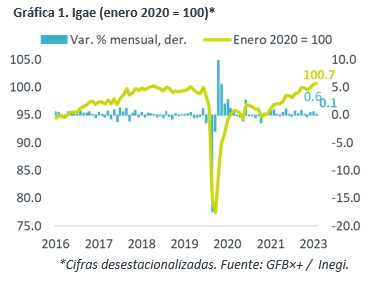

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para febrero creció 3.8% a/a, prácticamente en línea con el 3.9% esperado por GFB×+ (consenso: 4.0%); mes a mes y con cifras ajustadas, avanzó 0.1%.

- Relevante: Creció a tasa mensual por tercera lectura consecutiva, aunque a menor ritmo que en diciembre y enero pasados. Al interior, el sector agropecuario e industrial rebotaron, mientras que los servicios vieron su primer descenso en tres meses.

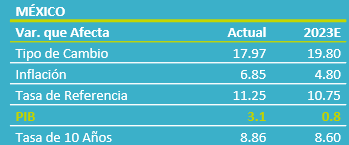

- Implicación: Un sólido inicio de 2023 y las inversiones asociadas al reagrupamiento industrial darán apoyo a la economía mexicana este año. Estimamos que el PIB creció 3.1% en el 1T23. No obstante, la desaceleración global, la inflación y el apretamiento monetario soportan la expectativa de una fuerte desaceleración más adelante en el año.

Tercera lectura consecutiva al alza

La actividad económica se desaceleró a tasa anual, de 4.5 a 3.8%. Mes a mes y con cifras ajustadas, sumó tres lecturas al alza, pero vio en febrero su menor avance durante dicho periodo. Pese a ello, se consolidó 0.7 y 0.4% arriba de niveles pre-covid y de su pico anterior (septiembre 2018), respectivamente.

- Agropecuario (7.5% a/a, 4.2% m/m*). Recuperó parte del descenso de enero (-6.4% m/m), de la mano del repunte en las exportaciones agropecuarias (1.9 mmdd).

- Industria (3.5% a/a, 0.7% m/m*). La aceleración en minería compensó los retrocesos en la construcción, especialmente la edificación, y en la manufactura, afectada por un menor dinamismo en las exportaciones y la moderación de la actividad industrial en los EE. UU.

- Servicios (3.8% a/a, -0.1% m/m*). Experimentaron su primer retroceso mensual en tres lecturas. Tras exhibir fuerza en enero y pese a los bajos niveles de desempleo, la actividad comercial se desaceleró y los servicios de alojamiento y preparación de alimentos sufrieron una corrección.

Positivo 1T23; habrá desaceleración después

La actividad económica en MX y el mundo pareció mostrar algo de resiliencia al inicio de 2023 (estimación PIB MX 1T23: 3.1% a/a). Además, las inversiones asociadas al nearshoring y al T-MEC darían soporte a la economía mexicana en este y en los próximos años, especialmente en la región Norte.

Sin embargo, mantenemos como escenario central que el PIB exhiba una clara desaceleración más adelante en el año, principalmente como consecuencia del apretamiento monetario mundial sincronizado. Incluso, a nivel local y mundial, persiste el riesgo de que la inflación tarde más a lo previsto en encaminarse sostenidamente hacia las metas de los bancos centrales, lo que produciría a su vez una restricción monetaria más profunda y/o prolongada.

La erosión del poder adquisitivo de los hogares, los altos costos financieros y un contexto de menor confianza económica inducirán un menor dinamismo en el consumo privado, la inversión fija bruta y la exportación.

Al momento, los últimos eventos en el sistema financiero global no parecen haber impactado significativamente a la banca y la economía en MX. No obstante, de agudizarse la volatilidad en los mercados, y si esto lleva a un mayor deterioro de las condiciones financieras, los hogares y empresas podrían restringir aún más el gasto.

Te recomendamos

ECONOTRIS: IGAE MX: 2016 Año de Crecimiento Modesto

NOTICIA: El IGAE de enero creció 2.33%, inferior al mes anterior y del esperado por el consenso (2.50%). El indicador pronostica un crecimiento…

ECONOTRIS: MÉXICO: IGAE Moderado

INEGI dio a conocer esta mañana que el Indicador Global de la Actividad Económica (IGAE) presentó un crecimiento anual de 2.27%, ligeramente por…