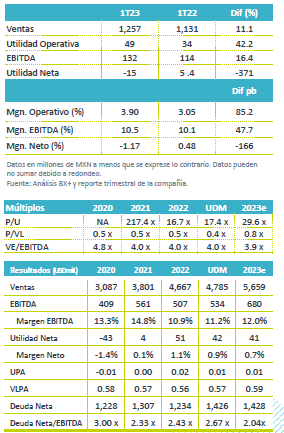

Resultados 1T23

Resultados Mixtos, Mejora Industria – La compañía reportó ligeramente por arriba de lo esperado tanto en ventas, como en EBITDA. Cabe mencionar que en el trimestre aseguró negocios por un valor de USD$30 millones anuales. Las ventas presentaron un incremento de 11.1% a/a, mientras que el EBITDA presentó un cremento de 16.4% a/a. En EEUU la producción incrementó 6.4% a/a y la venta de autos 8.0% a/a. En Europa el incremento fue de 11.7% a/a en producción, mientras que las ventas incrementaron 20.2% a/a.

Márgenes – Gracias a la mejora en ventas observamos avance en margen EBITDA de 48 pb, así mismo el margen de operación se expandió 85 pb.

Utilidad Neta – Para el primer trimestre del 2023 observamos una pérdida neta de USD$15 millones. Lo anterior derivado de una mayor pérdida cambiaria, así como a un mayor gasto financiero debido al incremento en tasas.

Volumen – El volumen del 1T23 incrementó 8.2% a/a gracias a una mayor producción de los clientes, así como por el lanzamiento de nuevos productos en el segmento de vehículos eléctricos, estructurales y chasis.

Industria Automotriz – La industria después de pasar una temporada compleja en la pandemia, estaría viendo una recuperación, por lo que la compañía esperaría impulsar el desempeño de todos sus negocios, así como buscar líneas de producto dirigidas al mercado de vehículos eléctricos.

Avance en Resultados Operativos – Se presentó una utilidad operativa de P$49 millones, con un EBITDA de USD$132 millones, lo que resulta en una variación de 42.2% a/a y 16.4% a/a, respectivamente. Esto como resultado del efecto combinado de un mayor volumen y una mejor mezcla de productos, compensado parcialmente por efectos negativos de la inflación.

Desglose por Región – En Norteamérica los ingresos presentaron una recuperación de 15.6% a/a, gracias a un mayor volumen, derivado del incremento en producción de los clientes de la compañía, así como por el lanzamiento de nuevos productos. En el Flujo operativo crecieron 8.4% a/a. En Europa se vio un aumento de 9.3% a/a en ingresos y el de 5.4% a/a en flujo, por un mayor volumen y mejor mezcla de producto, cabe mencionar que esto compensó los impactos por inflación y los efectos negativos de la depreciación del EUR frente al USD. Cabe mencionar que en el Resto del Mundo el ingreso presentó un decremento de 3.1% a/a por efectos cambiarios; sin embargo, el EBITDA creció 131.4% a/a por una mejor mezcla de producto y eficiencias operativas en la región.

Deuda – Al cierre del primer trimestre del 2022 la deuda neta de Nemak fue de USD$1,426 millones, con un nivel de apalancamiento UDM de 2.67x.

Estrategia – Durante el 1T23 la compañía aseguró contratos por un valor de USD$30 millones anuales, para producir carcasas de alta complejidad para vehículos eléctricos.

Inversión – La compañía realizó inversiones de capital por USD$121 millones durante el 1T23, destinando principalmente al lanzamiento de nuevos productos en el segmento VE/CE.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…