Resultados 1T23

Reporte positivo – Los resultados de Gentera fueron mejor a lo esperado a nivel de utilidades, por lo que consideramos que el reporte tiene una implicación positiva.

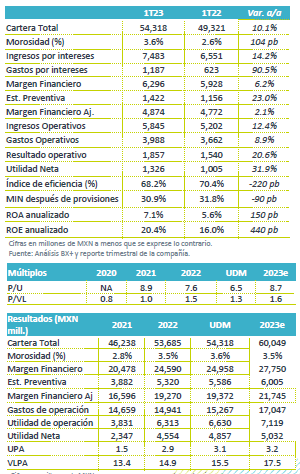

Crecimiento en cartera – La cartera de crédito registró un crecimiento de 10.1% a/a y la morosidad se ubicó en 3.6%.

Margen financiero, impacto de mayores provisiones – El margen financiero antes de provisiones creció 6.2% a/a, mientras que el margen ajustado creció 2.1% a/a.

Crecimientos en comisiones – Las comisiones cobradas aumentaron 85.1% a/a, mientras que las comisiones pagadas disminuyeron 5.4% a/a. El buen desempeño en comisiones netas apoyó el crecimiento de 12.4% a/a en ingresos operativos.

Retoman tendencia positiva en utilidades – La utilidad neta aumentó 31.9% a/a.

Crecimiento en cartera por subsidiarias – La cartera de crédito registró un crecimiento de 10.1% a/a. En Banco Compartamos la cartera total creció 8.6% a/a, en Financiera Compartamos (Perú) el crecimiento fue de 4.7% a/a y en ConCrédito de 15.8% a/a.

Mayor morosidad, aunque en línea con lo esperado – A nivel consolidado, el índice de morosidad se ubicó en 3.6% desde 2.6% en 1T22, aumento que se explica principalmente por la mayor morosidad en Compartamos Banco, donde la morosidad fue de 3.5% desde 2.2% hace un año.

Margen financiero antes de reservas, efecto de mayores tasas en costo fondeo – Los ingresos por intereses aumentaron 14.2% a/a mientras que los gastos por intereses crecieron 90.5% a/a, con lo que el margen financiero aumentó 6.2% a/a. El costo de fondeo en compartamos México se ubicó en 9.6% desde 6.2% en 1T22, mientras que en Perú fue de 7.6% vs 4.1% en 1T22. Al cierre del 1T23, 30.6% de los pasivos de Compartamos se encontraban a tasa fija, por lo que hacia adelante seguiremos observando el efecto de las altas tasas de interés en el costo fondeo.

Aumento en costo de riesgo – Las reservas del trimestre incrementaron 23.0% a/a, con lo que el costo de riesgo se ubicó en 10.5% vs 9.4% en el 1T22. Este mayor costo de riesgo va en línea con lo comentado por la empresa. En la comparación respecto a 4T22, se observó una disminución debido a que la empresa ya no registró reservas adicionales en Perú.

MIN – El margen de interés neto (MIN) antes de provisiones se ubicó en 39.9% desde 39.5% en 1T22, mientras que el MIN después de provisiones vio una contracción de 90 pb a/a, ubicándose en 30.9%. Gentera espera que hacia adelante la reducción en la liquidez adicional que mantienen ayude a aumentar el MIN.

Reporte positivo – Nos parece positivo que luego de los efectos extraordinarios que afectaron la utilidad en 4T22. En el 1T23 Gentera retomó la tendencia positiva en generación de utilidades. Asimismo, los resultados superaron expectativas.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…