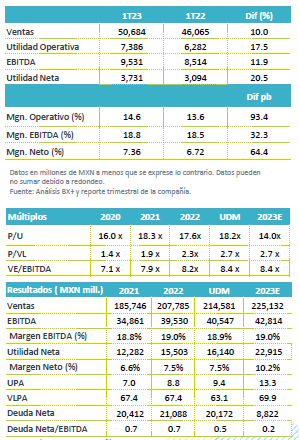

Resultados 1T23

Sólidos Resultados – Arca Continental presentó cifras positivas arriba de nuestras expectativas, y a las del consenso a nivel operativo y neto.

Impulso por precio y volumen – Las ventas en México crecieron 18.4% a/a, impulsadas por avance en volumen de 5.0% a/a, sin garrafón y una mayor estructura de precios. En EEUU los ingresos crecieron 5.5% a/a, por el traspaso en precios de los últimos 12 meses, lo que compensó un menor volumen (-0.9%) y el efecto de la depreciación del USD en el trimestre. Sudamérica creció 2.8% a/a en ingresos con un avance en volumen total de 6.4% a/a.

Rentabilidad – El margen bruto consolidado avanzó 80 pb como resultado de la estrategia de coberturas en tipo de cambio, lo que compensó el alza en costos de materias primas. Los gastos crecieron 9.7% a/a reflejando una mayor disciplina operativa. El EBITDA creció 11.9% a/a con un avance en margen de 32 pp

Utilidad Neta – La utilidad creció 20.5% a/a, por un mejor avance operativo y menor CIF.

México con fuerte impulso – Los resultados de México fueron sorprendentes con un avance en ingresos de 18.4% a/a, como resultado de una mejora en precios (+10.9% a/a) y del avance de 5.0% en volumen, ambas cifras sin incluir garrafón. El avance en volumen fue motivado por el desempeño del segmento de colas que creció 4.9% a/a y de agua embotellada que avanzó 12.2% a/a. Reflejando las estrategias promocionales y una estructura de precio empaque balanceada. A nivel operativo la estrategia de coberturas compenso el alza en materias primas y se observó eficiencia en gastos, por lo que el EBITDA incremento 18.9% a/a, con un avance en su margen de 10 pb.

EEUU precios compensa efecto cambiario – Los ingresos crecieron 5.5% a/a, donde los precios incrementaron 17.8% a/a, lo que compenso la caída en volumen de 0.9% a/a, y el efecto de la depreciación cambiaria de 8.8% durante el trimestre. Por segmentos, Bebidas no Carbonatadas fue la que presentó un crecimiento de 3.9% a/a, mientras que Colas, sabores y agua embotellada mostraron caídas. En la parte operativa, el avance en ventas, eficiencia en gastos operativos, y estructura de coberturas, impulsaron un avance de 15.4% a/a en EBITDA, con una mejora en margen de 120 pb.

Sudamérica con avance en volumen – Las ventas crecieron 2.8% a/a, con un avance en volumen de 6.4% a/a, lo que compenso el efecto de la depreciación de las monedas de la región. El EBITDA retrocedió 3.8% a/a, con una contracción en margen de 140 pb. El desempeño en volúmenes por mercado fue de un avance de 7.5% en Ecuador, con un mejor desempeño en el canal tradicional y supermercado, Argentina presentó un crecimiento en volumen de 5.0% a/a impulsado por el desempeño del canal on premise (+11.1% a/a) y del canal de supermercado (+18.8% a/a), y Perú reportó crecimiento en volumen de 6.5% a/a, ante el avance en categorías como agua personal (+22.9% a/a) y no carbonatados (6.3% a/a). El negocio de botanas en Ecuador reportó un crecimiento de doble digito en ingresos y EBITDA.

Utilidad Neta – La utilidad creció 20.5% a/a, reflejando el mejor desempeño operativo y un menor CIF.

Perspectiva Positiva – Los resultados fueron superiores a los estimados por el consenso. Nuestra perspectiva se mantiene positiva principalmente en el desempeño en México, donde consideramos lograría mantener el crecimiento en volumen ligado a una mayor reactivación de la economía, apoyado en parte por la entrada de nuevas inversiones al país (nearshoring), y estructura de precios. A esto sumamos el desempeño por las estrategias promocionales, la utilización de medios digitales, y eventos extraordinarios, como la mayor movilidad en México. En EEUU creemos que el alza en precios mantendría los resultados positivos, a pesar de la afectación en volumen que se observa. Consideramos que las eficiencias que ha logrado a nivel operativo y las estrategias de coberturas de materia prima mantendrían la rentabilidad de la emisora en el corto plazo.

Te recomendamos

Trimestral -Arca Continental 2T22

Resultados 2T22 Reporte Positivo – Arca Continental está reportando cifras positivas en línea con nuestras expectativas en ingresos y EBITDA y…

RITMO TRIMESTRAL MÉXICO

Grupo KUO dio a conocer sus resultados al 1T18 donde los ingresos se mantuvieron prácticamente en los mismos niveles (-0.2%), mientras el Ebitda…