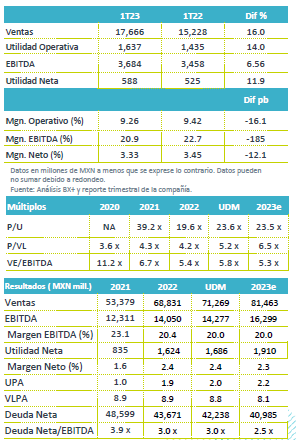

Resultados 1T23

Reporte Por Arriba de Mercado – Alsea presentó un positivo superando las estimados del mercado, con un avance anual en ventas de 16.0% a/a, de 6.6% en EBITDA y de 11.9% a nivel neto.

Recuperación de Consumo – Los ingresos crecieron 16% a/a, impulsados del avance en Ordenes Mismas Tiendas de 12.0% a/a. Excluyendo efectos cambiarios los ingresos crecieron 25.7% a/a. Por mercado, los ingresos en México crecieron +22.1% a/a; Sudamérica +15.8% a/a y Europa+ 7.6% a/a. Las ventas digitales (e-commerce, agregadores y lealtad) contribuyeron con el 30% de las ventas totales.

Retrocede margen – El EBITDA aumentó 6.6% a/a con una contracción 184 pb en margen, afectado por la base de comparación que el año anterior contemplo mayores beneficios por rentas; pre-IFRS16 presentó una expansión de 80 pb.

Utilidad Neta – Incrementó 11.9 a/a como resultado del desempeño operativo y resultados en su posición cambiaria.

Mantiene fuertes crecimientos – Las ventas en México mantuvieron un fuerte dinamismo al crecer 22.1% a/a impulsadas por la recuperación del consumo y el desempeño de cada una de sus marcas, donde las VMT por negocio crecieron 32.5% a/a en Starbucks, 14.4% a/a en comida casual, 4.5% a/a en comida rápida y 13.5% a/a en VIPS. El EBITDA ajustado post IFRS-16 creció 11.7 a/a con una caída en margen de 260 pb, por el efecto de una mayor inflación en los costos y el alza en salario mínimo.

Sudamérica mantiene avances – Las ventas crecieron 15.8% a/a, como resultado de un avance en las ordenes de 9.7% a/a y un mejor desempeño en el consumo. La venta a domicilio creció 40% a/a. Por segmento de negocio las VMT de Starbucks en Chile crecieron 28% a/a y las de Burger King 12.3% a/a, mientras que en Colombia los formatos Starbucks y Archie’s se mantienen con avances de 24.8% a/a y de 10.4% a/a, respectivamente. El EBITDA ajustado post IFRS-16 avanzó 19.2% a/a, mostrando una expansión en 60 pb en margen EBITDA por eficiencias en costos y gastos operativos

Europa, con mejor desempeño – Las ventas crecieron 7.6% a/a y 23.6% a/a sin efecto cambiario, como resultado de una mayor movilidad de la población, y las estrategias digitales que impulso la compañía, así como innovación de productos. Las ventas de entrega a domicilio presentaron una participación de 17.7% sobre las ventas de Europa. A nivel operativo, el EBITDA ajustado retrocedió 10.1% a/a, con un margen que se contrajo 440 pb, afectado por el alza en el costo de materia prima, mayores costos de energía y el incremento en salarios.

Costo Integral de Financiamiento – El CIF presento una disminución de P$33 mn, por un beneficio de fluctuación cambiaria de P$157 mn que compensó el alza de intereses pagados por P$124 mn.

Aperturas – En el trimestre abrieron 20 restaurantes corporativos y 8 franquicias. Las aperturas fueron de los formatos de Starbucks y Domino’s Pizza.

Implicación Positiva – Los resultados fueron superaron los estimados del consenso de mercado, lo que consideramos tendrá una reacción positiva en el mercado.

Nos mantenemos positivos del comportamiento en ventas de la compañía, consideramos que serán sostenibles en el corto plazo, dadas las estrategias promocionales que ha implementado, el mejor desempeño en sus diferentes formatos, ligado a una mayor movilidad, estrategia de precios, y programas de lealtad. A nivel operativo las estrategias de cobertura en algunos insumos la menor presión el costo de energía en Europa, compensarían el efecto de mayores costos de salarios y operativos en otros mercados.

Te recomendamos

TRIMESTRAL – Alsea 2T19

Resultados 2T19 Reporte Mixto – Alsea presentó resultados mixtos en línea con nuestras estimaciones pero por debajo de lo que esperaba el mercado a…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…