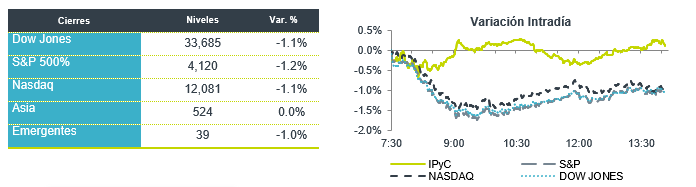

Económico

Perspectiva. Estimamos que el mayor catalizador para la sesión será el anuncio de política monetaria de la Fed, donde se espera un alza de 25 pb. en la tasa objetivo y, posiblemente, se den señales de una posterior pausa monetaria. En menor magnitud, no descartamos que parte de la atención continúe sobre la proximidad de la fecha para que el gobierno estadounidense alcance el límite de la deuda; y, además, implicaciones de las afirmaciones de funcionarios rusos acerca de posibles represalias tras un supuesto intento de ataque con drones al Kremlin. Previo al anuncio de la Fed, el rendimiento del treasury a 10 años desciende a 3.40% (-2.5 pb.) y el índice dólar se debilita 0.4%. El USDMXN baja a $17.95 (-3 cts.), devolviendo parte del alza de ayer (+4 cts.). El precio del petróleo WTI cae a 69.6 dpb (-2.9%), hilando tres días a la baja; el oro retrocede 0.2%.

EE. UU.: Empleo ADP abril. Se registraron 296 mil nuevas posiciones el mes pasado, la mayor cantidad desde julio pasado y superando ampliamente los 150 mil esperados.

A seguir. En los EE. UU., el índice ISM servicios para abril y el anuncio de política monetaria de la Fed; en CHI, el PMI manufacturero Caixin de abril.

Bursátil

Esperando resolución de la FED. Los futuros de los mercados accionarios operan con movimientos positivos, a la espera de la decisión de la Reserva Federal que será anunciada alrededor de las 12:00 pm, donde el consenso de FedWatch estima en un 86% un alza de 0.25pb, además los inversionistas esperan que Jerome Powell, presidente del Banco Central, realice algún comentario sobre la salud de la economía de EEUU y principalmente del sistema financiero, tras el colapso de First Republic Bank, y la adquisición de emergencia por parte de JP Morgan, el mercado teme por la estabilidad financiera regional con bancos como PacWest han caído 71% en el año y de Western Alliance. Se esperaría que este sea el último incremento de tasas en el año. En la parte corporativa hoy se espera que reporten 50 emisoras del S&P, donde destacan Qualcomm, CVS, Estée Lauder, Kraft Heinz, Metlife, Emerson, Corteva, Exelon, Yum! Brands entre las más relevantes. En la agenda económica se tiene el dato de empleo ADP y del ISM no manufacturero

Positivo

- ELI LILLY: Sube en pre mercado 5.0% después de que ensayos comprobaran que su fármaco para Alzheimer retrasa el avance de la enfermedad.

Negativo

- STARBUCKS: A pesar de que la compañía superó el estimado y registró un crecimiento en ventas mismas tiendas mejor a lo esperado, cae en pre mercado 5.0%

- AMD: Reportó utilidades de USD$0.60 por acción superando el estimado de USD$0.56, así mismo los ingresos fueron ligeramente mejor a lo estimado, sin embargo la guía para el trimestre en curso fue menor.

- CHEGG: Después de caer 48% recupera un 6.2% en pre mercado, la compañía señaló su preocupación por el incremento de la inteligencia artificial, lo que representa una amenaza para el negocio.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.78%% (+1pb) y el spread de tasas contra el bono estadounidense en 535pb. La curva de Mbonos se ajustó +2pb al alza, en una sesión donde los bonos en EEUU recuperan prácticamente todo lo perdido un día previo, a la espera de la reunión de política monetaria de la FED cuyo resultado conoceremos ya finalmente hoy y sobre el cual se espera ampliamente que suban todavía 25pb pero con altas expectativas de que sea el último movimiento de alza en este ciclo restrictivo.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, en una sesión de relativa calma hasta que sean las 12pm y se publique el anuncio de la FED junto con el comunicado que se espera anuncie esta pausa en los ajustes a la tasa que comenzaron en marzo del año pasado y acumularían 500pb al alza. El bono estadounidense de 10 años cerró en 3.43% (-14pb) y hoy baja a 3.41%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…