Económico

Perspectiva. Aunque ayer la Fed señaló una posible pausa monetaria, J. Powell descartó la posibilidad de recortes en las tasas de interés; hoy el BCE señaló que las tasas podrían seguir aumentando. Por otro lado, continúan las preocupaciones sobre la situación de algunos bancos regionales en los EE. UU. (PacWest Bancorp). El rendimiento del treasury a 10 años rebota a 3.39% (+5.8 pb.) y el índice dólar se aprecia 0.2%. El USDMXN baja por segundo día, alcanzando $17.87 (-6 cts.). El petróleo WTI sube por primera vez en cuatro sesiones, a 68.8 dpb (+0.2%); el oro se debilita en el margen (-0.1%).

EE. UU.: Anuncio Fed. Por tercera ocasión consecutiva, el Comité elevó el rango de los fondos federales en 25 pb., quedando en 5-5.25%, en línea con lo previsto. La decisión fue unánime. En el comunicado, se retiró el enunciado que adelantaba que “algún endurecimiento de la política podría ser apropiado para alcanzar una postura suficientemente restrictiva”.

EZ: Anuncio BCE. Como era esperado, el BCE elevó las tasas de referencia en 25 pb.: depósitos 3.25%, refinanciamiento 3.75%, facilidad de préstamo marginal 4.00%. Se indicó que en las decisiones futuras se asegurarán de llevar las tasas a un nivel “suficientemente restrictivo”.

MX: Venta autos; empleo; consumo privado; inversión. Entre enero y abril, se comercializaron 412.7 mil unidades, 22.5% más que el año pasado y 4.3% menos que en 2019. Con cifras ajustadas, la tasa de desocupación en marzo marcó un nuevo mínimo histórico, al bajar marginalmente respecto a febrero, de 2.772 a 2.766%; la participación laboral rebotó de 60.7 a 60.9%. En febrero, con cifras ajustadas, el consumo privado retrocedió 0.4% m/m, devolviendo parte de los fuertes avances de diciembre y enero; la inversión fija bruta rebotó 1.9% m/m y alcanzó su mayor nivel desde febrero 2019.

A seguir. Subastas de mercado de dinero en los EE. UU.

Bursátil

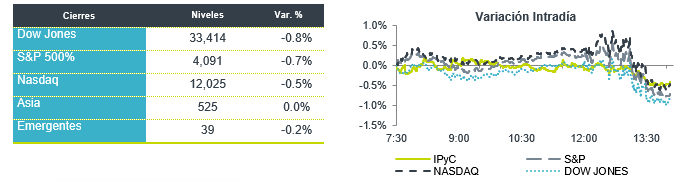

Asimilan mensaje de la Fed; esperan cifras de empleo. Los futuros de los índices accionarios en EEUU operan con retrocesos, los inversionistas asimilan la última decisión de política monetaria y el mensaje de la Reserva Federal. A mayor detalle, de acuerdo con lo esperado el organismo anunció un aumento de 25 pb en el rango de tasas, mientras que en su comunicado se sugiere que la pausa en el ciclo de alzas estaría cercana. Luego de lo anterior, la expectativa del mercado se centra en la publicación de las cifras de generación de empleo que se publican mañana. Por otro lado, la atención sigue en la situación de los bancos regionales en EEUU, las acciones del sector siguen viéndose afectadas por la reciente quiebra del First Bank Republic y el nerviosismo respecto a la situación de otros bancos regionales. En temas económicos, las solicitudes semanales de seguros por desempleo se ubicaron en 242 mil, mientras que lo esperado por el consenso era 240 mil. Al cierre de hoy, se esperan los reportes de empresas como: Apple, Lyft, DraftKings y Coinbase.

Positivo

- GAP: En el mes de abril de 2023, reportó un incremento en el tráfico total de pasajeros de 15.1% a/a. Los aeropuertos de Guadalajara, Tijuana, Puerto Vallarta y Los Cabos presentaron crecimientos del 18.6%, 13.8%, 12.4% y 11.6%, respectivamente.

- SHOPIFY: Sube en premercado tras anunciar un reporte mejor a lo esperado y también anunció la venta de partes de su operación de cumplimiento, así como su división de logística

- PELOTON: Reportó ingresos y ventas por arriba de los estimados del mercado, derivado de lo anterior sube en premercado. Emitió un pronóstico mejor.

Neutral

- STARBUCKS: A pesar de que la compañía superó el estimado y registró un crecimiento en ventas mismas tiendas mejor a lo esperado, cae en pre mercado 5.0%.

Negativo

- PARAMOUNT GLOBAL: la acción se encuentra 10.4% abajo tras anunciar un recorte en su dividendo en 24 ctvs a 5 centavos por acción. Los ingresos fueron por debajo de lo esperado

- PACWEST BANCORP: Se ubica con un retroceso de 37% en las operaciones previas a la comercialización después de que la compañía bancaria dijera que estaba considerando varias opciones estratégicas.

- Emitió un pronóstico por debajo de lo estimado, afectado por la caída de teléfonos inteligentes.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.77%% (-1pb) y el spread de tasas contra el bono estadounidense en 543pb. La curva de Mbonos se mantuvo prácticamente sin cambios respecto al cierre previo, ampliando el spread contra las tasas estadounidenses que al cierre de la sesión se vieron beneficiados por una fuerte demanda entre la señal de la FED que valida la pausa en las alzas de tasas y algo de búsqueda de refugio por los renovados temores del sector bancario.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos al retroceso en las tasas de los bonos en EEUU que hoy pierden varios puntos de lo ganado ayer al cierre; destacando también el mensaje del Banco Central Europeo que, si bien baja el ritmo de las alzas de tasas, sigue señalando que todavía vendrán más; y atentos sin duda a las fuertes caídas que se observa en varios bancos regionales. El bono estadounidense de 10 años cerró en 3.34% (-9pb) y hoy sube a 3.39%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…