Económico

Perspectiva. Aunque las últimas señales de moderación en la inflación y el empleo en los EE. UU. soportarían la expectativa de una pausa monetaria por parte de la Fed, prevemos que el apetito por riesgo sea limitado por la renovación en las preocupaciones en torno a algunos bancos regionales (PacWest Bancorp reportó que sus depósitos cayeron la semana pasada), así como ante la incertidumbre por el límite de la deuda del Gobierno Federal. Respondiendo a los últimos datos de inflación y empleo, y reflejando cierta preferencia por activos de refugio, el rendimiento del treasury a 10 años baja a 3.53% (-7.8 pb.) y el índice dólar se aprecia 0.2%. El USDMXN rebota a $17.65 (+10 cts.), tras las fuerte caídas de ayer. El petróleo WTI baja a 71.8 dpb (-1.0%) y el oro sube 0.3%.

CHI: Inflación abril. La variación anual de los costos al productor se adentró en terreno negativo (-3.6 vs. -3.3% ant.), por menores precios de materias primas. La inflación al consumidor se desaceleró de 0.7 a 0.1% (0.3% esperado), ante un menor dinamismo en alimentos.

RU: Anuncio BoE. De nuevo elevó la tasa objetivo en 25 pb., quedando en 4.50%. La decisión fue por mayoría (7-2); los disidentes votaron por dejar el referencial sin cambios. Indicó que, si hay evidencia de presiones inflacionarias más persistentes, se requerirá un mayor ajuste monetario.

EE. UU.: Inflación al productor; seguro desempleo. Dada una alta base comparativa, la inflación al productor se desaceleró de 2.7 a 2.3% a/a (2.5% esperado), mínimo desde enero 2021; los costos en el sector servicios se aceleraron. Los nuevos reclamos por seguro de desempleo llegaron a 264 mil la semana pasada, su mayor lectura desde octubre 2021.

A seguir. En los EE. UU., subastas de mercado de dinero, así como declaraciones de un presidente regional y un gobernador de la Fed; también están programados discursos de algunos funcionarios del BCE.

Bursátil

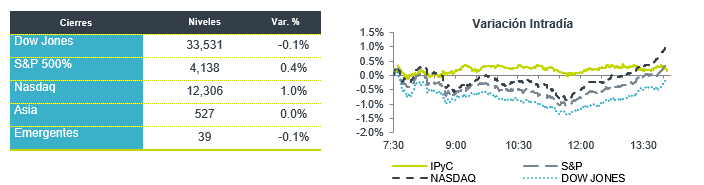

Asimilan reportes e inflación. Los futuros de los índices accionarios en EEUU operan con movimientos mixtos, mientras el mercado sigue asimilando las cifras de inflación, en donde hoy se dio a conocer que el índice de precios al productor aumentó 2.3% a/a durante abril, cifra por debajo de lo esperado. Lo anterior se suma a la lectura de inflación al consumidor publicada el día de ayer, que sugiere que los niveles de precios siguen cediendo, aunque aún se encuentran por arriba del objetivo de la Fed. Por otro lado, el nerviosismo sobre la situación de los bancos regionales en EEUU se reavivó, luego de que PacWest dio a conocer que sus depósitos retrocedieron 9.5% la semana pasada. Por otro lado, las acciones de Disney se encontraban bajo presión, luego de que el servicio de streaming de la compañía registró un crecimiento en suscriptores menor a lo esperado. En cuanto a cifras económicas, las solicitudes semanales de seguros por desempleo se ubicaron en 264 mil, cifra por debajo de la expectativa del consenso de 245 mil.

Neutral

- BANCOS MÉXICO: En marzo la cartera de crédito de la banca se incrementó 11.8% a/a, la morosidad se ubicó en 2.45% y la utilidad neta creció 31.8% a/a.

- ANTAD: Las ventas mismas tiendas de las tiendas afiliadas crecieron 6.2% a/a en abril, las ventas totales crecieron 9.2%. Las ventas acumuladas sumaron P$467.6mn.

- UNITY SOFTWARE: Presentó un reporte que superó expectativas en términos de ingresos, también elevó su guía en ingresos para el 2023.

Negativo

- AZTECA: Informa que el Juzgado Sexagésimo Tercero de lo Civil de la Ciudad de México ordenó a la empresa no presentar al público información relativa a su situación financiera, lo anterior con el fin de no causar incertidumbre.

- PACWEST: Anunció que los depósitos cayeron 9.5% la semana que finalizó el 5 de mayo.

- DISNEY: A pesar de reportar en línea con lo esperado en términos de ingresos y utilidades, la empresa registró una disminución en suscriptores.

- ROBINHOOD: Informó un incremento en ingresos, así como un crecimiento en usuarios mensuales.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.75% (-2pb) y el spread de tasas contra el bono estadounidense en 531pb. La curva de Mbonos bajó -4pb en promedio, beneficiando en mayor medida los nodos cortos, en línea con el movimiento de las tasas globales tras el alentador reporte de inflación en EEUU que le da mayor probabilidad a que con comodidad la FED detenga el alza a la tasa de interés.

En la apertura, esperamos que los Mbonos se aprecien nuevamente y vuelvan a favorecer en mayor medida los bonos de corto plazo, animados una vez más por la caída en las tasas en EEUU por una buena lectura hoy en la lectura de precios al productor, también mostrando un alivio en la presión inflacionaria. El bono estadounidense de 10 años cerró en 3.44% (-8pb) y hoy baja a 3.35%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…