Económico

Perspectiva. Anticipamos que el aparente progreso en las negociaciones para elevar el límite de la deuda del gobierno estadounidense podría impulsar el apetito por riesgo en la sesión. Ello, eclipsando el tono restrictivo de las declaraciones de esta mañana de un miembro de la Fed. El rendimiento del treasury a 10 años sube a 3.4% (+2.3 pb.), reflejo de la menor demanda por activos de refugio y tras las declaraciones de M. Bowman. Al tiempo que el índice dólar se aprecia 0.3%, el USDMXN alcanza $17.60 (+3 cts.), hilando dos sesiones al alza. El petróleo WTI rebota a 71.1 dpb (+0.4%); el oro no muestra cambios.

EE. UU.: Miembros Fed. M. Bowman, Gobernadora de la Fed, indicó que la más reciente información de inflación y empleo no mostró evidencia de una consistente tendencia a la baja; que es incierto si las tasas de interés actualmente son lo “suficientemente restrictivas”; que, si la inflación continúa elevada y el empleo apretado, podría requerirse un mayor ajuste monetario.

MX: Actividad industrial marzo. A tasa anual, se desaceleró de 3.3 a 1.6%. A tasa mensual y con cifras ajustadas, retrocedió 0.9%, su peor lectura desde septiembre 2021; destacó el debilitamiento en la minería (-3.5%) y la manufactura (-1.1%).

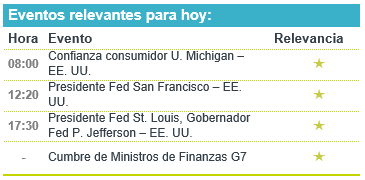

A seguir. Hoy, en los EE. UU., el índice de confianza del consumidor para mayo (U. de Michigan), y declaraciones de dos Presidentes Regionales (San Fco., St. Louis) y un Gobernador de la Fed. La próxima semana, destacan cifras de industria, comercio e inversión para abril en CHI; datos de ventas minoristas y actividad industrial para abril en los EE. UU.; discursos de los Presidentes de la Fed y del BCE; el anuncio del Banxico.

Bursátil

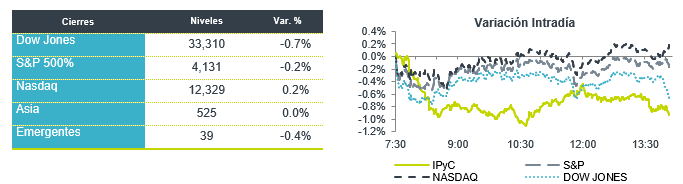

Rebote tras semana volátil. Los futuros de los mercados financieros se ubican con movimientos de alza, ante el rebote que presentan las acciones de los bancos tras las bajas que presentaron la sesión anterior. No obstante, los inversionistas se mantienen atentos a las negociaciones sobre el techo de la deuda de EEUU, donde los legisladores pospusieron para el lunes una reunión entre el presidente de estadounidense, Joe Biden, y Kevin McCarthy, presidente de la cámara de representantes, que originalmente estaba programada para hoy, lo anterior ejerce mayor presión sobre los riesgos para la economía en caso de que no se logre un acuerdo en el corto plazo, teniendo la fecha límite el 1º de junio, que es cuando no se podría hacer frente a los pagos. En el balance semanal el Dow Jones y el S&P presentan retrocesos, mientras que el Nasdaq acumularía una tercera semana al alza. En la agenda económica se esperan los datos de confianza al consumidor.

Positivo

- NEWS CORPORATION: Sube preapertura después de informar utilidades e ingresos mejor a lo esperado.

- TESLA: Elon Musk anunció que en seis semanas comenzará un nuevo director ejecutivo para Twitter.

- FIRST SOLAR: Anunció la adquisición de Evolar AB por hasta USD$80 millones.

Neutral

- FIBRA INN: Dio a conocer sus indicadores operativos correspondientes a abril: Los ingresos por hospedaje aumentaron 12.0% a/a, la ubicación se ubicó en 60.4% y la tarifa promedio aumentó 6.1% a/a.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.75% (+0pb) y el spread de tasas contra el bono estadounidense queda en 536pb. La curva de Mbonos se ajustó con tendencia de aplanamiento, presionando +3pb los nodos de corto plazo, mientras los bonos de 30 años se beneficiaron con una baja de -7pb.

En la apertura, esperamos que los Mbonos se deprecien un par de puntos base, así como lo hacen los bonos estadounidenses tras ver un reporte de Precios a las Importaciones marginalmente por arriba de estimados y digerir los comentarios de Bowman, miembro de la FED, enfatizando que las tasas deben permanecer restrictivas por algún tiempo e incluso deberían subir si se persiste alta la inflación. El bono en EEUU de 10 años cerró ayer en 3.39% (-6pb) y hoy sube a 3.41% quedando a la espera de las proyecciones de inflación de la Universidad de Michigan a las 8am.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…