Económico

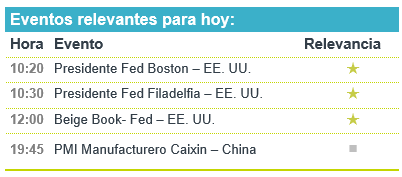

Perspectiva. Estimamos que la expectativa sobre la votación del acuerdo para ampliar el techo de la deuda en EE. UU. induzca cierta cautela en los mercados a lo largo de la sesión. Además, seguirán asimilando las declaraciones algo restrictivas de un miembro de la Fed, y datos peor a lo esperado en China, lo que opaca una inflación menor a lo esperado en algunas economías europeas. A la espera de las declaraciones de otros miembros de la Fed, la publicación del Beige Book, y de las cifras laborales del viernes, el rendimiento del treasury a 10 años se ubica en 3.67%, mientras que el dólar se aprecia 0.3% frente a la canasta de las principales divisas. El USDMXN se mantiene prácticamente sin cambios en $17.65. El precio del petróleo (WTI) cae 3.1% a 67.3 dpb, nivel no visto en casi tres meses.

Miembros Fed. Ayer, el Presidente regional de Richmond, T. Barkin, comentó que, una vez alcanzado su objetivo de inflación, es posible mantener las tasas de interés en un nivel neutral, descartando que se deban regresar a niveles cercanos a cero en cada desaceleración económica.

Ale: Inflación mayo. La inflación se desaceleró sorpresivamente, y registró su menor variación anual desde marzo de 2022 (6.1% obs., 7.3% esp., 7.2% ant.). Mensualmente también sorprendió al caer 0.1%, cuando se esperaba que creciera 0.6%.

CHI: PMI mayo. El manufacturero se ubicó en 48.8 pts, decepcionando los 51.4 pts esperados, el cual sería su peor nivel en lo que va del año, y con lo que sumó dos meses consecutivos en terreno contractivo. Por su parte, si bien el no manufacturero logró mantenerse en terreno expansivo (54.5 pts), también decepcionó sus estimaciones y se debilitó respecto a la lectura previa.

A seguir. En EE. UU., las declaraciones de algunos miembros de la Fed y la publicación del Beige Book, en México, el reporte trimestral del Banxico.

Bursátil

Cierre de mes y votaciones del techo de la deuda. Los futuros de los mercados accionarios estadounidenses operan en terreno negativo, a la expectativa de la votación para la aprobación del techo de la deuda para qu se evite caer en incumplimiento a partir del 4 de junio. Por su parte, los inversionistas revisan el cierre de mes, donde hasta el cierre de ayer el Nasdaq presentaba el mayor rendimiento en mayo con un 6.4%, beneficiado de reportes corporativos en el sector y el entusiasmo por la inteligencia artificial que hizo subir a acciones como Nvidia, mientras el S&P presenta un balance mensual de 0.9% y el Dow Jones un retroceso de 3.1%, en ambos la volatilidad por las negociaciones sobre la deuda ha pesado en el ánimo de los inversionistas. El exsecretario del Tesoro Lawrence Summers ve riesgos de inflación y deuda pública en EEUU, con lo que señala que las tasas podrían subir 50 pb adicionales. En la agenda de hoy se tiene a un gran número de ponencias de integrantes de la FED y en indicadores las solicitudes de hipotecas y el PMI de Chicago. En México se tiene el reporte trimestral de Banxico.

Positivo

- SOFI: Un acuerdo para elevar el techo de la deuda reanudaría los pagos de préstamos estudiantiles.

- AMERICAN AIRLINES: Anunció que elevó las expectativas para el segundo trimestre en términos de utilidades y margen.

Neutral

- FEMSA: Anunció el precio de la oferta de acciones de Heineken y Heineken Holding mediante una construcción de libro acelerada de acciones, por una cantidad total de EUR 3.3 miles de millones (aproximadamente el 6.0% de la participación en Grupo Heineken, así como la venta bilateral de acciones adicionales a Heineken N.V por EUR 500 millones.

Negativo

- ANHEUSER-BUSCH: Circuló en medios que el volumen de ventas cayó, la caída es encabezada por Bud Light.

- HEWLETT PACKARD ENTERPRISE: Presentó cifras mixtas con una utilidad por acción de USD$0.52 superando el esperado de USD$0.48; sin embargo, la acción se presiona en preaperutra.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.82% (-6pb) y el spread de tasas contra el bono estadounidense en 513pb. La curva de Mbonos se ajustó -5pb en promedio a la baja, con ánimo por el retroceso en las tasas de los bonos en EEUU que alivian mucha presión desde que se anunció que ya habían pasado para aprobación al congreso el plan del techo de la deuda y que con una buena probabilidad quedaría aprobado antes de la fecha límite proyectada.

En la apertura, esperamos que los Mbonos se aprecien nuevamente, replicando el movimiento de los bonos estadounidenses que siguen beneficiándose de la negociación del techo de la deuda, en particular viendo más alivio en las tasas de corto plazo que habían sido las más afectadas. El bono estadounidense de 10 años cerró en 3.69% (-11pb) y hoy baja a 3.67%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…